令和2年の年末調整の改正ポイントを徹底解説!

今年も年末調整の時期が近づいてきました。今年は改正点が多いので、早めに書類準備をしたいところですがその前に改正ポイントを確認していきましょう。

【令和2年 改正項目】

(1)「給与所得控除額」が改正されました。

(2)「基礎控除」が改正され、この控除を適用するためには、給与所得者から「基礎控除申告書」の提出を受ける必要があります。

(3)「所得金額調整控除」が創設され、この控除を適用するためには、給与所得者から「所得金額調整控除申告書」の提出を受ける必要があります。

(4)「寡婦(寡夫)控除」の適用要件の改正などが行われ、新たに「ひとり親控除」が創設されました。これにより、給与所得者から「扶養控除申告書」の提出を受ける必要が生じる場合があります。

年末調整とは?

そもそも年末調整とはどういうことをするのでしょうか?年末調整とは概算で毎月の給与から源泉所得税を徴収し、本年最後の給与支払が終わった後に「本来徴収するべき源泉所得税額」を確定精算することをいいます。

年末調整の対象となる人は会社に扶養控除等申告書を提出している人であれば、原則全員が対象となります。ただし、以下の人は対象となりませんので、注意が必要です。

- 本年中の主たる給与の収入金額が 2,000万円を超える人

- 災害により被害を受けて、法律により本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予又は還付を受けた人

- 2か所以上から給与の支払を受けている人で他の会社に扶養控除等申告書を提出している人や、年末調整を行う時までに扶養控除等申告書を提出していない人

- 年の中途で退職した人(ただし、12月中に支給期が到来する給与の支払を受けた後に退職した人は除く)

- 非居住者

- 日雇労働者

改正項目(1)「給与所得控除額」の改正

給与所得控除額が改正されました。給与所得控除額は「生活のための必要経費」と置き換えて考えるとイメージしやすいと思います。この必要経費の部分が今回改正されました。

改正された内容は下図の表を参照してください。

本年の給与収入が500万円の人を例に考えてみましょう。500万円は給与の収入金額(A)の360万円超660万円以下にあてはまりますので、改正後の給与所得控除額は500万円×20%+44万円=144万円になります。

改正前の金額は154万円ですので、10万円下がったことになります。500万円から144万円を引いた356万円が給与所得控除後の給与等の金額となります。

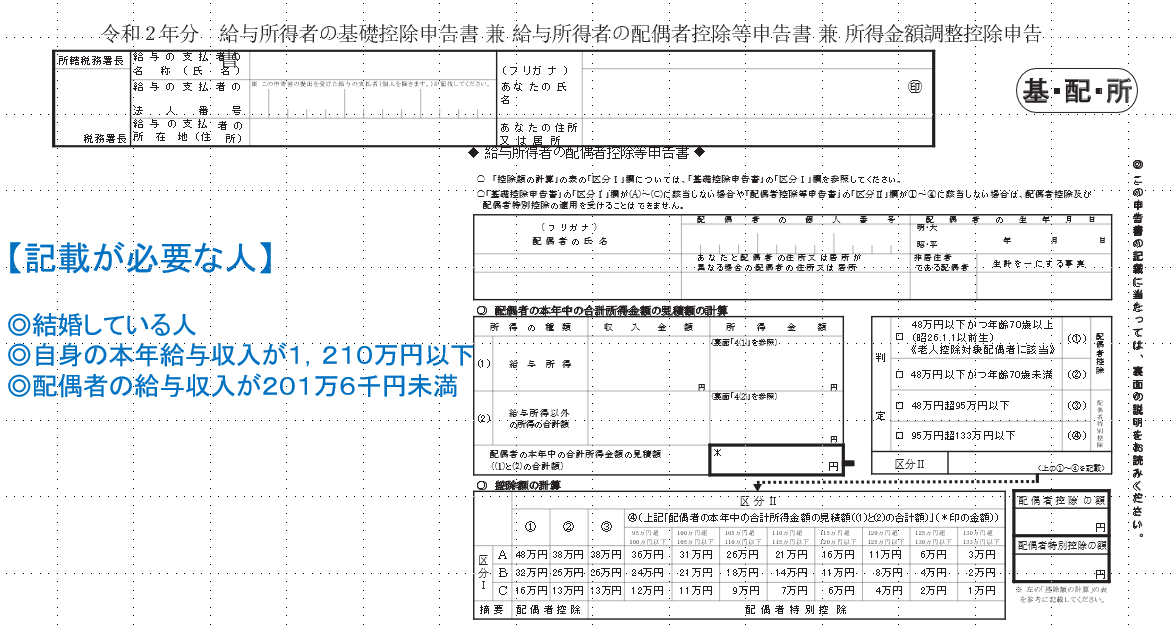

改正項目(2)「基礎控除金額」の改正

これまで「基礎控除」は所得に関係なく全員一律38万円でしたが、今年から所得に応じて基礎控除金額が変動します。本年の合計所得金額が2,400万円以下であれば基礎控除額は48万円ですが、2,400万円超2,450万円以下は32万円、2,450万円超2,500万円以下は16万円、というように段階的に控除額が小さくなり、2,500万円を超えると基礎控除が受けられなくなります。

ただし、年末調整をすることができる人は給与収入2,000万円以下の人ですので、実務上は「年末調整対象者の基礎控除は48万円」として計算することになります。

これまでは扶養控除申告書を提出すれば基礎控除を受けることができましたが、今年から「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の提出が必要となります。

1枚の書類に3つの申告書が入っていますので、混乱してしまいますが、基礎控除申告書は全員が記入します。配偶者控除等申告書は昨年と変更はありません。

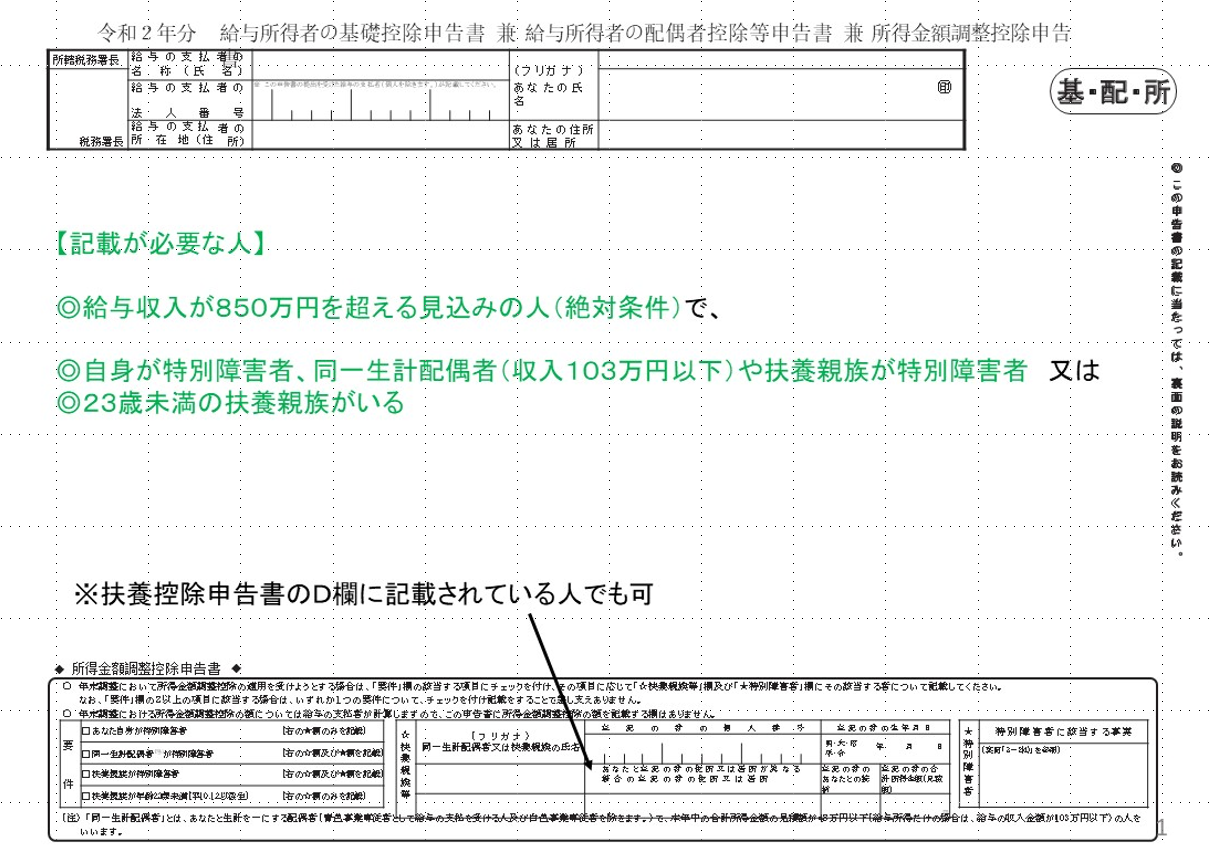

改正項目(3)「所得金額調整控除申告書」の創設

本年給与収入が850万円を超える所得者で、特別障害者に該当する人又は年齢23歳未満の扶養親族のいる人、もしくは特別障害者である同一生計配偶者(合計所得48万円、給与収入のみの場合103万円以下の配偶者)がいる人は給与収入金額から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除することとされました。

ただし、給与収入が1,000万円を超える場合には1,000万円を上限とします。この所得金額調整控除を受ける場合には、所得金額調整控除申告書に記載しなければなりません。

なお、23歳未満の扶養親族は扶養控除申告書に記載していない扶養親族でも構いません。

例えば、夫が20歳の子供を自身の控除対象扶養親族として申告していたとしても、妻が850万円を超える給与収入の場合、所得金額調整控除申告書にこの20歳の子供を23歳未満の扶養親族として記載することができます。夫の給与収入が850万円を超えている場合は夫も同一の子供について所得金額調整控除申告書に記載することができます。控除対象扶養親族の考え方とは別になりますので、注意が必要ですね。

改正項目(4)「ひとり親控除」の創設

所得者がひとり親(現に婚姻していない人、配偶者の生死の明らかでない人等)である場合には、ひとり親控除として、その人のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。この控除を受けるには一定の条件が必要です。

- その人と生計を一にする子(合計所得48万円以下)がいること

- 合計所得金額が500万円(給与収入6,777,778円)以下であること。

- その人と事実上婚姻関係と同様の事情にあえると認められる人がいないこと

これまでは、既婚歴のあるシングルマザー、シングルファザーを対象とした税控除でしたが今年は既婚歴を問わず「ひとり親」であれば控除が受けられる仕組みになりました。そのかわり、事実婚状態のパートナーがいる人は「ひとり親」とはみなされなくなります。

これまでの特別の寡婦や寡夫が改正されひとり親控除が創設されましたが、既婚歴を問う「寡婦」はそのまま残ります。寡婦控除とひとり親控除は重複して受けることができません。

以上、令和2年の年末調整の改正ポイントとなります。

これらの改正を受けて、源泉徴収簿の様式も変わっていますので、年末調整業務を行う前に一度確認してみると良いでしょう。

特定社会保険労務士 古川天(社労士事務所T.E.N)