【社労士に聞く】社会保険料の徴収月はどのように判断する?

社会保険手続きQ&A 社会保険料の徴収月はどのように判断すればいいでしょうか?

質問

当社の給与は月末締めの翌月10日払いなのですが、1日入社でも月途中入社でも、その月の給与(4月入社ですと5月10日支給分)より社会保険料を控除しています。当社は保険料を当月徴収している会社となるのか、支給日を見て翌月に控除していると考え、保険料を翌月徴収している会社となるのかどちらになるのでしょうか。

社労士の答え

社会保険料の控除月については、支給月で当月徴収か翌月徴収かを判断します。ご質問の例ですと、4月分給与が5月10日支給で支払われ、この時から控除が開始されるのであれば、翌月徴収となります。

社会保険料の納付・徴収の原則(健康保険法第156条、厚生年金保険法第81条)

毎月の保険料は、被保険者の資格を取得した月から、その資格を喪失した月の前月までの分について月単位で納付します。

・加入した日が月の途中であってもその月分から保険料が徴収されます。

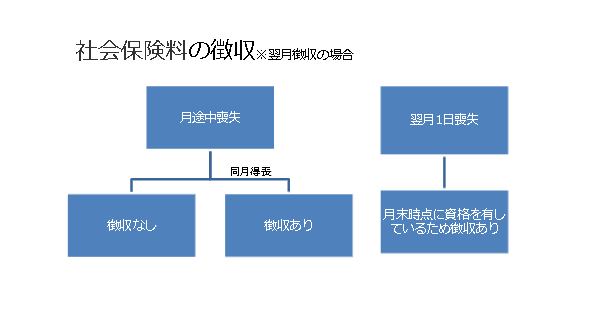

・月の途中で資格喪失した場合は、最終の月分の保険料の納付は必要ありません

・月末退職の場合は、資格喪失日が翌月1日になるため、退職月の保険料が徴収されます。

・同一の月に被保険者資格を取得・喪失した場合は、その月は1ヶ月分の保険料が徴収されます。

給与からの社会保険料控除の原則

給与からの社会保険料控除の原則(健康保険法第167条、厚生年金保険法第84条)

- 事業主は、被保険者の当月分の給与から前月分の被保険者負担分の保険料を控除することができます。

- 事業主が控除できる保険料は前月分に限られ、遡って数か月分の保険料を控除することはできません。

- 入社月の保険料も翌月控除となるため、資格取得月の給与から控除することはできません。

- 月の途中での退職の場合は、前月分のみの控除となります。

- 月末退職の場合は、翌月1日が資格喪失日のため、前月分と退職月分(当月)の2か月分を、退職月の給与から控除することができます。

- 同一月の資格取得・喪失の場合、資格取得月分の保険料が発生するため、控除することができます。

社会保険料には日割りという考え方がありません。

末日に加入していれば、何日に資格取得しても納付額は丸1か月分になります。場合により給与は日割りでも社会保険料は1か月分控除となり、手取り額に大きく影響することもあります。

【人事の視点】入社・退職時の給与処理についてアナウンスしておきましょう。

給与の締・支払によって社会保険料控除の開始や退職時の最終徴収が異なります。当月徴収や翌月徴収といっても、従業員はピンとこないものです。特に退職時、最終給与は保険料を2ヶ月分徴収や退職時期によっては住民税の一括徴収が適用となるなど、通常より手取り額が少なくなるケースがあります。退職説明の際に、給与天引きする内容を伝えておくとよいでしょう。

かつて保険料を2ヶ月徴収した際に「何故こんなに振込み額が少ないのですか?」と問い合わせを受けた事がありました。普段から給与処理や社会保険の仕組みを知った上で業務にあたっていると当たり前のことですが、従業員にとっては初めてのこととなる場合もあります。後々問い合わせがないように事前にアナウンスしておくとよいでしょう。