【社労士に聞く】確定拠出年金制度を導入すると随時改定の対象になるの?

社会保険・労働保険手続きQ&A

<質問>

選択制確定拠出年金制度の導入を考えています。正社員全員、基本給から準備金として15,000円を切り出し、その範囲内で社員各々が任意の金額を拠出するものとなっています。

<回答>

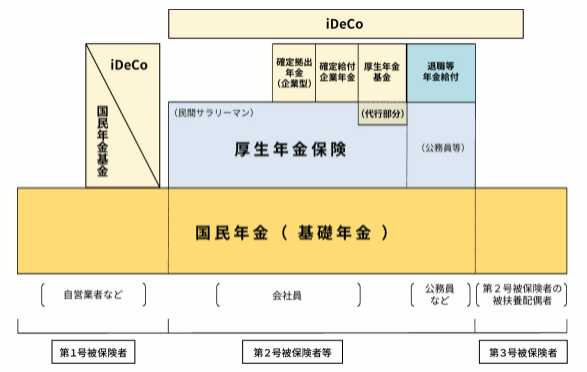

〇選択制確定拠出年金制度とは

企業型確定拠出年金の一つで、従業員の給与を減額した上で、当該減額部分を事業主掛金として拠出するか、もしくは前払い退職金として給与等への上乗せで受け取るかを従業員が選択できる仕組みです。

老後の資産形成を従業員自らの意思に基づき、積み立てていくことが可能な制度であり、会社にとっては、新たな費用を負担することなく企業年金制度を導入できる点が魅力となっています。

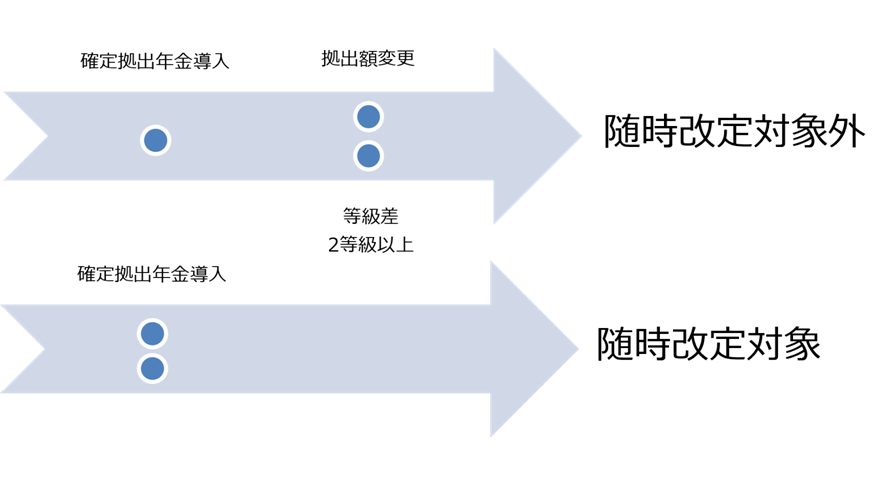

〇社会保険上の報酬となるのは、給与額から各従業員が拠出をした金額を引いた分となります。

給与から切り出した事業主掛金の原資(ご質問の中の「準備金」)から拠出金を引いた差額である給与額の変動は、従業員の選択のみにより変動するものであるため、当該給与額の変動は原則随時改定には該当しないこととなっております。(平成23年4月15日 疑義照会(回答)No.2011-200)

人事の視点:退職金制度で企業型確定拠出年金が導入されている場合、事前に説明しておきましょう

退職金制度で企業型確定拠出年金が導入されている場合、制度について事前に説明しておきましょう。

退職金制度は4つの制度に分かれています。

以下の各項目について従業員に案内しておくといいでしょう。

④60歳まで解約することが出来ない。

退職の際は、転職先に同様の制度があれば移換できますが、ない場合は個人型確定拠出年金への移換手続きが必要です。退職後半年以内に移換しない場合は国民年金基金連合会へ自動移換されます。

筆者紹介

![]() 社会保険労務士法人 HALZ(https://halz.co.jp/)

社会保険労務士法人 HALZ(https://halz.co.jp/)

「外部人事部」をコンセプトに幅広い人事領域をサポートする社労士法人です。企業人事の実務経験、社労士として数々の企業様への労務コンサル経験をもとに、実務家目線に立ち企業様をサポート。給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。