【社労士に聞く】社会保険の扶養追加の条件とは?

労務相談Q&A 同居の姪は扶養に入れることができるか?

<質問>

同居している兄が会社を退職し無職になったので、今まで兄が扶養に入れていた兄の高校生の娘(姪)を扶養に入れたいと考えています。兄には配偶者はおらず、姪とも同居をしています。

この場合、扶養に入れることは出来ますでしょうか?

<社労士からの答え>

姪御さんは、「同居している3親等内の親族」に該当しますので、被扶養者の範囲には該当します。

収入がある場合には、基準により被扶養者として認定できるかの判断をします。協会けんぽと健保組合では基準が異なる場合がありますので、加入している保険者に問い合わせて確認した方がよいでしょう。健康保険上の被扶養者の範囲には、被保険者と同居である必要のない人と同居であることを条件とする人がいます。

※後期高齢者医療制度の被保険者を除く

<同居である必要のない者>

①配偶者(事実上婚姻関係と同様の者を含む) ②子(養子を含む),孫,兄弟姉妹 ③父母(養父母を含む)等の直系尊属

<同居であることを条件とする者>

①3親等内の親族(義父母等)※上記に該当する方を除く ②配偶者で、事実上婚姻関係と同様の者の父母および子

③ ②の配偶者が亡くなった後における父母および子

被扶養者として認定されるには、主として被保険者の収入により生計を維持されていることが必要です。

認定については、以下の収入の基準があります。

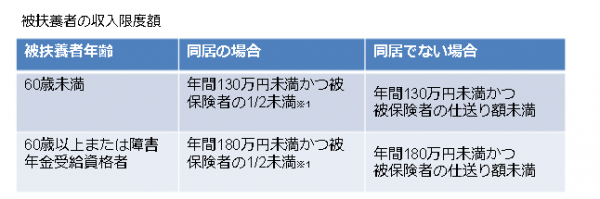

(1)同居である場合

認定対象者の年間収入が130万円未満であって、かつ被保険者の年間収入の2分の1未満の場合は、被扶養者に該当します。この「130万円未満」という金額は、60歳以上または、障害厚生年金に該当するほどの障害がある人の場合は「180万円未満」と金額が緩和されます。また、年間収入が130万円未満で被保険者の収入の2分の1以上の場合は、被保険者の年間収入で生計を維持していると認められれば、被扶養者となることもあります。

(2)同居でない場合

認定対象者の年間収入が130万円未満であって、かつ被保険者から受け取っている援助(仕送りなど)の合計額よりも、年間収入が少ない場合は被扶養者に該当します。

※1.被保険者による生計が維持されている事実が証明されれば、収入が被保険者の1/2を超えても扶養認定される場合がある

<国内居住要件>

改正後の健康保険法第3条第7項に定める「住所」については、住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で 判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます (ただし、留学する学生や外国赴任の被保険者の同行者などの例外を除く)

人事の視点

添付書類の確認と対象者への周知を行うことにより、扶養追加の手続きをスムーズに進めることができます

健康保険扶養手続きで「130万円の壁」という言葉をよく耳にすると思います。扶養には「税法上の扶養」と「社会保険上の扶養」の2つがあり、税法上の「所得」と社会保険上の「報酬」では、年収の捉え方が異なりますので注意が必要です。

かつて配偶者の税扶養は所得金額103万円以下とされており、「税扶養」=「社保扶養」がほぼ成立していましたが、2018年の税制改正により配偶者の年収が103万円~150万円までなら基礎控除が受けられるようになり、社会保険も2016年の適用拡大により年収が106万円程度になると加入要件該当、「税扶養」≠「社保扶養」という状況が発生するようになりました。

加入時や扶養調査実施時に現況書が提出されるのでその状況を把握し必要な添付書類を伝えると手続きがスムーズになります。現況書の内容によっては添付書類が追加される場合もあるので各保険者に確認するといいでしょう。認定が下りない場合もあることも伝えておきましょう。

また、認定手続き中に医療機関を受診したい場合、資格取得証明書が発行されないと医療費の立替が発生します。立替後の手続きの流れや領収書等の必要を従業員の方に案内しておくといいでしょう。

<筆者紹介>

給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。