HR-Get

2022年11月

2022.11.30

【令和4年10月1日施行】再び改定!キャリアアップ助成金(正社員化コース)がこう変わる

キャリアアップ助成金は、非正規労働者のキャリアアップを促進し、正社員化や処遇改善に取り組んだ事業所へ支給される助成金です。

なかでも正社員化コースは申請する事業所が非常に多いものとなっています。

助成金の趣旨に従って毎年4月に何らかの改定が行われていますが、令和4年度は10月からの改定もあります。

今回は、この令和4年10月1日改正についてご案内いたします。

1.キャリアアップ助成金(正社員化コース)って?

キャリアアップ助成金には、次の6つのコースがあります。

いずれも非正規労働者のキャリアアップや処遇改善を目的とするものです。

- 正社員化コース

- 賃金規定等改定コース

- 賃金規定等共通化コース

- 賞与・退職金制度導入コース

- 選択的適用拡大導入時処遇改善コース

- 短時間労働者労働時間延長コース

2.令和4年4月1日改定のおさらい

| 改定前 | 改定後 |

|---|---|

| 有期→正規:1人当たり57万円 |

据え置き |

| 有期→無期:1人当たり28万5000円 |

廃止 |

| 無期→正規:1人当たり28万5000円 |

据え置き |

| 改定前 |

改定後 |

|---|---|

| 特定訓練コース(ITSSレベル2以上) |

据え置き |

| 特別育成訓練コース(一般職業訓練または有期実習型訓練) |

据え置き |

| 【新設】人への投資促進コース(情報技術分野実習併用職業訓練を除く) |

3.令和4年10月1日改定の内容

令和4年10月1日からは、さらに下記改定が追加されます。

| 令和4年9月30日まで |

令和4年10月1日から |

|---|---|

| 同一の事業所内の正社員に適用される就業規則が 適用されている労働者 |

同一の事業所内の正社員に適用される就業規則が適用されている労働者 ※「賞与または退職金の制度」かつ「昇給」が適用されている者に限る |

| 令和4年9月30日まで | 令和4年10月1日から |

|---|---|

| 6か月以上(有期の場合は6カ月以上3年以下)雇用している有期または無期雇用労働者 |

賃金の額または計算方法が「正社員と異なる雇用区分の就業規則等」の適用を6カ月以上受けて雇用している有期または無期雇用労働者 |

4.就業規則見直しの際に注意すべき点は?

改定に伴い、就業規則の条文を見直し、内容を変更する必要が出てくる事業所も多いと思います。

どんな点に注意すればいいでしょうか。

Q1 正規と非正規で就業規則は分けなきゃいけないの?

A1 分かれていなくても問題ありません。ただし、例えば「雇用形態」の条文において「正社員」「契約社員」「パート」など区別して記載されているなど、従業員の区分が明確であることが必要です。

A2 正規と非正規を比較して、基本給の多寡や賞与の有無など、基本給、賞与、退職金、各種手当等についていずれか1つでも異なる制度を明示的に定めていればOKです。ただし、「非正規は個別の雇用契約書で定める」など、就業規則において正規・非正規間の賃金の額または計算方法の違いを確認できなければ対象外となります。

A3 有期→正規の場合、「契約社員の雇用契約期間は6ヶ月とする」など、就業規則上に「契約期間の定め」が必要です。定めがない場合は、無期→正規とみなされます。

Q4 「賞与または退職金の制度」かつ「昇給」が適用されているとは?

A4 就業規則において、正社員が「賞与または退職金」「昇給」の対象者となっていることが明示的に規定されていることが必要となります。賞与や昇給は、その支給または実施時期等が明示されていることが望ましいです。また、退職金は適用される労働者の範囲、支給要件、額の計算方法及び支払方法、支払時期等が明記されていなくてはなりません。

ただし、当該規定が就業規則に確認できること、就業規則に沿った運用がされていることが必要です。

5.どの改正内容が適用されるのか

当助成金は、申請対象者の転換日時点で施行されている要件が適用されます。

よって、

令和3年3月31日までの転換者・・・令和3年度改正要件

令和4年4月1日~令和4年9月30日間の転換者・・・令和4年4月1日改正要件

令和4年10月1日以降の転換者・・・令和4年4月1日改正及び令和4年10月1日改正要件

となります。

改正部分以外については従前の内容がそのまま適用されますので、それらも引き続き満たす必要があります。

6.まとめ

助成金の要件には毎年少しずつ改定がありますが、より助成金の趣旨に沿った内容になってきています。

この趣旨をよく理解し、非正規労働者のキャリアアップを会社として支援していく制度整備が重要です。

筆者紹介

![]() 社会保険労務士法人 HALZ(https://halz.co.jp/)

社会保険労務士法人 HALZ(https://halz.co.jp/)

「外部人事部」をコンセプトに幅広い人事領域をサポートする社労士法人です。企業人事の実務経験、社労士として数々の企業様への労務コンサル経験をもとに、実務家目線に立ち企業様をサポート。給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。

2022.11.16

労災保険の「特別加入」の対象が広がりました

今までは、国の労災が対象にならなかった職業の方々がいます。

例えばITフリーランスやウーバーイーツの配達員といった職業です。これらの方々は、労働者というよりも事業主という扱いになり、万が一業務中に怪我をしたり、通勤途中で事故に遭っても守られることはありませんでした。

しかし、政府が多様な働き方を推進する中で労災対象となる職業が拡大されております。

今回は、特別加入するにあたって具体的な説明やメリット、デメリットなどご紹介致します。

1.特別加入制度とは

労災保険は、本来、労働者の保護を目的とした制度ですので、事業主、自営業者、家族従事者など労働者ではない者は、保護の対象とはなりません。

しかし、労働者以外の方のうち、業務の実態や、災害の発生状況からみて、労働者に準じて保護することがふさわしいと見なされる人に、一定の要件の下に労災保険に特別に加入することを認めています。それが「特別加入制度」です。

2.特別加入の種類

特別加入できる方の範囲は、次の4種類があります。

- 中小事業主等の特別加入

- 一人親方等の特別加入

- 特定作業従事者の特別加入

- 海外派遣者の特別加入

2-1.中小事業主等の特別加入

労働者を通年雇用しない場合であっても、1年間に100日以上労働者を使用している場合には、常時労働者を使用しているものとして取り扱われます。

表1:中小事業主等と認められる企業規模

| 業 種 | 労働者数 |

|---|---|

| 金融業、保険業、不動産業、小売業 | 50人以下 |

| 卸売業、サービス業 | 100人以下 |

| 上記以外の業種 | 300人以下 |

2-2.一人親方等の特別加入

一人親方としての加入要件を満たす方が特別加入する場合、「一人親方等の団体」を経由して都道府県労働局長に対して申請書を提出し、承認を受ける必要があります。

2-3.特定作業従事者の特別加入

- 特定農作業従事者

- 指定農業機械作業従事者

- 国又は地方公共団体が実施する訓練従事者

- 家内労働者及びその補助者

- 労働組合等の常勤役員

- 介護作業従事者

- 芸能関係作業従事者 ⇒ 令和3年4月1日から追加

- アニメーション制作作業従事者 ⇒令和3年4月1日から追加

- ITフリーランス ⇒令和3年9月1日から追加

特定作業従事者としての加入要件を満たす方が特別加入する場合、「特定作業従事者の団体」を経由して都道府県労働局長に対して申請書を提出し、承認を受ける必要があります。

2-4.海外派遣者の特別加入

3.特別加入するメリットとデメリット

メリット

特別加入制度により、経営者だけでなく役員や経営者家族も万一の事故に備えられます。

万一の事故により怪我・病気・障害・死亡に至る恐れもあり、その際に経営者自身とその家族を保護する特別加入制度は大きなメリットとなるでしょう。

中小企業の経営者は、労働保険事務組合に事務委託することによって、納付する概算保険料の額にかかわらず、年3回の分割納付をすることができるようになります。

建設業一人親方の場合、労災保険に加入していないと入れない現場があります。そのため、特別加入をすることにより、仕事を受けやすくなります。

デメリット

4.特別加入と民間保険との違い

- 事業主として仕事をしている場合

- ケガをした際に他の労働者がその場に一緒にいなかった場合

- あらかじめ提出する申請書の業務内容と怪我をした原因が、申請書に記載されていない業務だった場合、これらは給付の対象外となります。

他にも相手方に怪我を負わせてしまったなどご自身の怪我以外にもたくさんのリスクが考えられます。

その為、ご自身が加入されている制度の要件をしっかり確認した上で、補填できる民間保険に加入されることをお勧めいたします。

5.労災保険の「特別加入」の対象が広がりました

- 令和3年4月1日から

- 令和3年9月1日から

一人親方等の特別加入の対象に追加

「自転車を使用して貨物運送事業を行う者」⇒ウーバーイーツの配達員など

特定作業従事者の特別加入の対象に追加

「ITフリーランス」⇒フリーランスのプログラマーやWebデザイナーなど

- 令和4年4月1日から

- 令和4年7月1日から

一人親方等の特別加入の対象に追加

「歯科技工士」

6.まとめ

筆者紹介

2022.11.02

中小企業必見!60時間超の割増賃金率の引き上げについて解説します!

はじめに

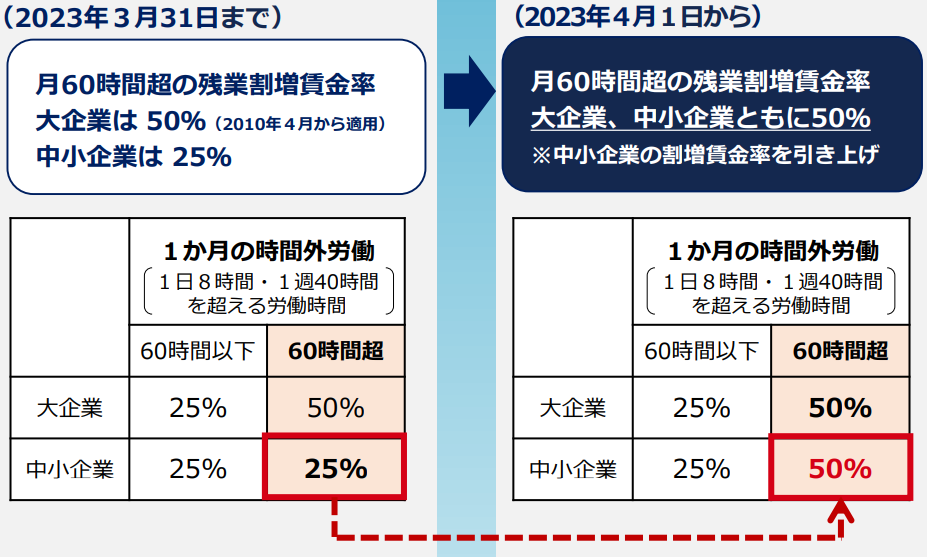

これまで、大企業のみ月60時間を超える残業割増賃金率が50%となっていましたが、2023年4月より、中小企業においても大企業と同様に、25%から50%に引き上げることになりました。

そこで、今回は中小企業における60時間を超える割増賃金率の引き上げについて解説します。

改正のポイント

2010年に施行された労基法の改正で、割増賃金率の引き上げが行われました。

法定時間外労働が月60時間を超える場合、割増賃金率を50%と新たに定めたものの、こちらが適用されるのは大企業のみで、中小企業は当面の間適用は猶予されていました。

しかし、2023年4月より、ついに中小企業においても大企業と同様に、月60時間を超える残業割増賃金率が50%へと引き上げられました。

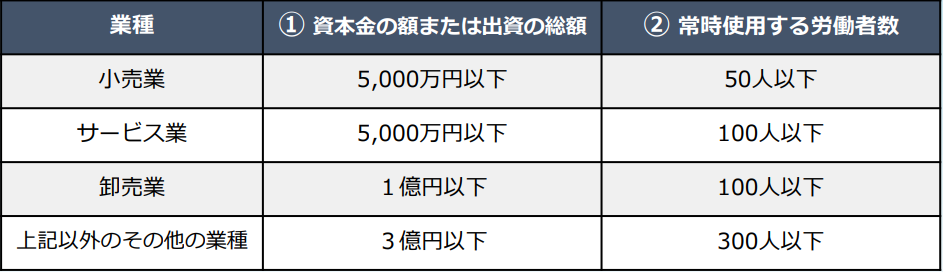

該当する中小企業とは

今回改正される月60時間を超える残業割増賃金率に該当する中小企業は、厚生労働省より明確に定義されています。

※厚生労働省より

今回の改正の注目する箇所が割増賃金率の引き上げであり、また、中小企業と一括りにまとめているため、見落としがちではありますが今一度該当するかどうか確認しておきましょう。

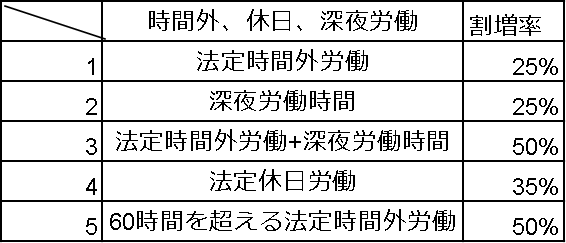

法定時間外労働の割増賃金率とは?

まず法定時間外労働とは、労基法32条で定められている労働時間の上限(1日8時間、1週間40時間)を超えて、労働することです。その際に、通常の賃金に割増率を乗じる必要があります。

具体的な割増率は以下の通りです。

・法定労働時間を超えた時間の場合→25%以上

・法定時間外労働が1ヶ月で60時間を超えた場合→現状中小企業は25%以上で、大企業は50%以上。

※2023年4月の改正から中小企業も50%以上へ

・法定休日の労働時間の場合→35%以上

・深夜労働された場合→25%以上

したがって、給与計算をする際には従業員の勤怠を確認し、上記のどの時間に該当するかを把握する必要があります。

改正後の残業代の計算方法について

現在中小企業では、法定時間外労働が60時間を超える場合であっても25%以上の割増賃金率を上乗せし、計算する仕組みでした。

残業代の計算式は以下の通りです。(法定休日労働時間は35%)

1時間あたりの賃金×割増率(25%)×残業時間

こちらの式に基づいて、仮に1時間あたりの賃金が1800円、法定時間外労働が45時間、法定時間外労働と深夜労働時間が15時間、法定休日労働時間10時間、月60時間を超える法定時間外労働が5時間の、計75時間分法定時間外労働を行った従業員の残業代を精算する場合だと、以下の式から計算されることになります。ただし、法定休日労働時間は時間外労働には含まれますが、月60時間を超える法定時間外労働には含まれないので、混同しないように注意しましょう。

1,800×1.25×45=101,250(法定時間外労働)

1,800×1.5×15=40,500(法定時間外労働+深夜労働時間)

1,800×1.35×10=24,300(法定休日労働時間)

1,800×1.25×5=11,250(月60時間を超える法定時間外労働)

101,250+40,500+24,300+11,250=177,300

したがって、この方の残業代は177,300円となります。

しかし改正後では、月60時間を超える法定時間外労働の割増賃金率は50%となりますので、同じ従業員の残業代を精算することになると、

1,800×1.25×45=101,250(法定時間外労働)

1,800×1.5×15=40,500(法定時間外労働+深夜労働時間)

1,800×1.35×10=24,300(法定休日労働時間)

1,800×1.5×5=13,500(60時間を超える法定時間外労働)

101,250+40,500+24,300+13,500=179,550

改正後の残業代は179,550円となります。

また月60時間を超える法定時間外労働を、深夜労働時間に行った場合、現在の規定では、月60時間を超える法定時間外労働の割増率25%と深夜労働時間の割増率25%を合算した割増率50%を加算する必要がありましたが、こちらも改正後では、月60時間を超える法定時間外労働の割増率50%と、深夜労働時間の割増率25%を合算した75%の割増率を加算する必要があります。

改正後に向けて企業がやるべきこと

下記二点を検討することをおすすめします。

一点目については、代替休暇の検討です。

こちらの制度は、1ヶ月の内に月60時間を超える法定時間外労働を行った従業員に対して、月60時間を超えた労働時間の割増賃金に代えて、その割増賃金分を有給休暇として付与することが可能となっています。代替休暇を利用するか否かは、対象となる従業員の判断に委ねることになりますが、希望とする場合には賃金分を日数に変換し付与しましょう。

ただし、代替休暇制度を行う場合には、あらかじめ労使協定を結ばなければなりません。

また、労使協定を結ぶ際には以下の要項を定める必要があります。

まとめ

2023年4月1日より、中小企業においても月60時間を超える法定時間外労働の割増賃金率は50%へ引き上げられますので、今一度就業規則の見直し、そして従業員の労働時間を適切に把握していきましょう。また、従業員の残業代を計算する際にも、割増率の変動に気を付けていきましょう。

筆者紹介

![]() 社会保険労務士法人 HALZ(https://halz.co.jp/)

社会保険労務士法人 HALZ(https://halz.co.jp/)

「外部人事部」をコンセプトに幅広い人事領域をサポートする社労士法人です。企業人事の実務経験、社労士として数々の企業様への労務コンサル経験をもとに、実務家目線に立ち企業様をサポート。給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。

- 1 / 1