HR-Get

2021年02月

2021.02.24

サラリーマンが個人事業主になるには?開業届や税金の疑問について解説します!

働き方改革の影響もあり、働き方の選択肢もいろいろと増えています。

サラリーマンから個人事業主を目指す方も少なくありません。

しかし、個人事業主になるにはどうすれば良いのかわからない方も多いでしょう。そこでこの記事では、個人事業主になるにはどうすれば良いのかをご紹介します。

税金や開業届についてもご紹介しますので、ぜひ参考にしてくださいね。

<目次>

個人事業主とは?

個人事業主と法人の違い

開業前にやること

開業後にやること

まとめ

個人事業主とは?

そもそも個人事業主とは一体何なのでしょうか。

個人事業主とは、会社などの法人を設立せずに個人で事業を営む人の事を指します。

税務署に開業届を出し、個人事業主と名乗るだけでもう個人事業主として活動できます。

また、最近では会社を辞めずに副業でフリーランスや個人事業主として活動している方もいます。副業で個人事業主として活動する場合、最初に会社の規則を確認することが大切です。

会社の規則によっては副業できない場合もあるので、注意しましょう。会社に黙って個人事業主として副業していると、トラブルになる可能性が高いです。

ちなみに、副業の収入が年間20万円以上になると確定申告をする必要があります。

売上から経費を引いた年間の所得が20万円以上ある場合、必ず確定申告を行いましょう。

個人事業主は会社などに雇用されているわけではないので、自分から仕事を取りにいかないと収入になりません。仕事量を自分で調節することもできますので、たくさん仕事をすればするだけ収入アップが見込めます。個人事業主は、働いた分だけ報酬が稼げるという大きなメリットがあります。

個人事業主と法人の違い

次に、個人事業主と法人の違いを詳しく見ていきましょう。

個人事業主と法人では、税金面の違いや経費の範囲の違いなど、いろいろな違いがあります。

法人の場合、設立登記するための初期費用がかかります。その一方で、個人事業主は登記のような費用がかかる手続きを行う必要はありません。個人事業主と法人は納めなくてはならない税金の種類が違います。個人事業主の場合、以下のような税金がかかります。

- 所得税

- 個人事業税(業種によってはかからない場合もある)

- 個人住民税

- 固定資産税

- 消費税

そして、法人の場合は以下のような税金がかかります。

- 法人税

- 法人住民税

- 法人事業税

- 消費税

- 固定資産税

固定資産税や消費税は、個人事業主と法人でも税金の計算の観点からはほとんど違いがありません。

また、個人事業主と法人での大きな違いは、経費の面です。法人の方が経費の幅が広く、柔軟という特徴があります。個人事業主と法人も、会議費や消耗品費、仕入れ、旅費など日常的な事業のために使われる支出が経費になる点はほとんど変わりません。

しかし、以下の点で違いが出てくるので気を付けましょう。

給与

個人事業主は儲けが自分の事業所得になり、これが給与代わりとなります。しかし、法人は法人から給与を受け取る形になります。社長一人だけの会社でも、この点は変わりません。

また、子どもや配偶者など家族の従業員に対して給与を払う場合も扱いが異なるので気を付けましょう。個人事業主が家族従業員に給与を支払う場合は、あらかじめ税務署に支払う金額などを届け出ることが大切です。

その点、法人の場合は代表者の家族でも、法人のために仕事をしているので、給与の支払いに関して税務署に届け出る必要はありません。

生命保険料

個人で生命保険料に加入している場合は、生命保険料控除という形で所得から控除することが可能です。

また、法人で役員の生命保険を契約することもできるのです。

この場合は法人が契約者となるので、生命保険料控除と違って、支払額が経費扱いになります。

しかし、法人で生命保険に加入する場合、法人税を過度に少なくすることを目的に加入することを防ぐために、契約形態によって経費にできる割合が決められています。

社宅

法人の場合は、役員の自宅を法人名義で借りる社宅契約を結ぶことによって、支払う家賃のうち一定の割合を法人の経費とすることができます。

自宅を事業用に使っているケースは混同しやすいので注意しましょう。自宅のうち半分程度の面積を事業で使っている場合は、家賃の半分をオフィス用賃料として経費で落とすことができるのです。

個人事業主の場合は、自宅の家賃のうち居住用については経費にすることができません。

法人が社宅という形で借りていれば、居住用部分でも、一定の割合を経費にすることが可能です。

開業前にやること

続いて、個人事業主が開業前にやることをご紹介します。

◇会社に退職届を出して必要な書類をもらう

サラリーマンを辞めて個人事業主として活動する場合は、勤めている会社に退職届を出す必要があります。退職届を出す期限は、その会社の就業規則によって決められているのであらかじめ調べておきましょう。

また、個人事業主として以前勤務していた会社から仕事をもらう形も少なくありません。今後も良好な関係を築くためにも、退職時のルールをしっかり守っておくことが大切です。

さらに、退職する際は源泉徴収票や雇用保険被保険者証、年金手帳などを忘れずに受け取りましょう。どれも今後の個人事業主の活動に必要な書類のため、もらっているかどうか確認する必要があります。

◇開業届を出す

開業届の正式名称は、個人事業の開業・廃業等届出書と言います。基本的に、事業を始める日から1ヶ月以内に税務署に提出することになります。ですが、開業届を出し忘れても罰則などはありません。

開業届は所轄の税務署で受け取るか、国税庁ホームページからダウンロードすることができます。

◇青色申告承認申請書を出す

青色申告をする場合は、開業届と一緒に青色申告承認申請書を出す必要があります。新しく開業する場合は、事業を開始する日から2ヶ月以内に提出しましょう。

◇その他の届け出

ほかにも、場合によっては以下のような届出を提出する必要があります。

-

青色事業専従者給与に関する届出・変更届出書:従業員として雇用した家族の給与を必要経費として所得から差し引くための届出

-

源泉所得税納期の特例の承認に関する申請書:従業員の給与から源泉徴収した所得税の納期を半年ごとに変更するための届出

-

給与支払事務所等の開設届出書:給与のしはらいを行う事務所を開設した場合の届出

開業後にやること

次に、個人事業主が開業後にやらなくてはいけないことをご紹介します。

開業届を提出して個人事業主になったら、年金や健康保険などの手続きを行う必要があります。

◇国民年金への加入

個人事業主になると、年金は厚生年金から国民年金へ加入となります。国民年金のみの場合、サラリーマンと比べて将来的な受取額が大きく減ります。そのため、国民年金基金やiDeCoなどを活用するなどして、自分で将来のために蓄えをすることをおすすめします。

◇国民健康保険への加入

退職して個人事業主になる場合は、国民健康保険に入るか勤務していた会社の健康保険を任意継続するか二つの選択肢があります。また、それぞれの業界でその業界に特化した国民健康保険組合や団体・協会があるので、自分の業界に応じて調べてみましょう。

◇確定申告の準備を行う

個人事業主の場合は自分で年間所得を計算・申告して納税する必要があります。この一連の流れを確定申告と呼びます。一年の終わりに慌てないように、今のうちに確定申告の準備を着々としておくことをおすすめします。

◇小規模企業共済への加入

小規模企業共済とは、個人事業主や小規模企業の経営者などが使える共済制度で、独立行政法人中小企業基盤整備機構が運営しています。

自分で決めて支払うことができ、全額が所得控除の対象になります。また、廃業する際は共済金を受け取ることが可能です。そのため、共済金を退職金のように活用できるのです。しかし、20年未満で任意解約した場合は、受け取れる解約手当金額は掛金合計額を下回ってしまうので気を付けましょう。

小規模企業共済への加入は必ずメリットがあるわけではないので、自分の今後の生活プランを考えて入ることが大切です。

◇事業用の銀行口座を準備する

個人事業主として事業を始める場合、専用の銀行口座の準備は大切です。

屋号を含めた銀行口座を持っていた方が取引先からの信用を得やすいのです。

さらに、専用の銀行口座を持っていると、プライベート用と事業用の出費の管理が楽になるでしょう。

特に、個人事業主は自分で経費の管理を行わなければならないため、プライベートと事業用の銀行口座が一緒になっていると、どれがプライベートの出費でどれが事業の出費なのかわからなくなってしまう可能性があります。

このような面から、事業用の銀行口座を持つことは非常に重要です。

まとめ

個人事業主について詳しく知ることができましたか?

個人事業主は、法人と比べて税金や会計などの処理が簡単という魅力があります。また、ある程度自分の自由に仕事を選べ、サラリーマンのように時間にとらわれないというメリットもあります。さらに、自分が働いた分だけ報酬が得られるという大きな魅力もあるのです。

今は働き方改革の影響もあり、個人事業主として働くことを選ぶ方も増えています。

個人事業主は開業届を提出しなくても個人事業主と名乗ることができますが、正式に個人事業主として認められるには、税務署へ開業届を提出することが重要です。また、開業届を提出することによって、青色申告ができるというメリットもあるので、必ず手続きを行うことをおすすめします。

ぜひ、個人事業主として必要な書類や届出を用意して、自分の理想とする働き方を実現させてくださいね。

HR-GET編集部

2021.02.09

【同一労働同一賃金】改正法の中小企業への施行目前!中小企業経営者の改正法への理解度と対策状況を調査!社労士からのアドバイスは欠かせない?

“同一労働同一賃金”に向けて『まだ対策を講じていない』という経営者は3割以上という結果に!

株式会社日本シャルフ(本社所在地:東京都新宿区、代表取締役:高田 弘明)は、従業員数300名以下の中小企業の経営者を対象に、「同一労働同一賃金」に関する調査を実施しました。

2021年4月1日より、「同一労働同一賃金」のための改正パートタイム・有期雇用労働法が、中小企業へも施行されます。

「同一労働同一賃金」とは、同一企業・団体におけるいわゆる正規雇用労働者(無期雇用フルタイム労働者)と非正規雇用労働者(有期雇用労働者、パートタイム労働者、派遣労働者)の間の不合理な待遇差の解消を目指すものです。

同一企業内における正規雇用労働者と非正規雇用労働者の間の不合理な待遇差の解消の取り組みを通じて、どのような雇用形態を選択しても納得が得らえる処遇を受けられ、多様な働き方を自由に選択できるようにする目的があります。

大企業に対しては既に昨年(2020年)の4月より施行されていますが、上記の通り、中小企業を含めた全ての企業が、この4月1日から「同一労働同一賃金」が義務付けられることになります。

中小企業の経営者の中には、現在進行形でその対応に追われているという方もいることでしょう。

では、中小企業の経営者は、「同一労働同一賃金」についてどの程度理解・把握していて、どのような対策を講じているのでしょうか?

「同一労働同一賃金」の詳細まで把握している経営者は意外と少ない!?

中小企業の経営者は、同一労働同一賃金についてどの程度理解・把握していらっしゃるのでしょうか?

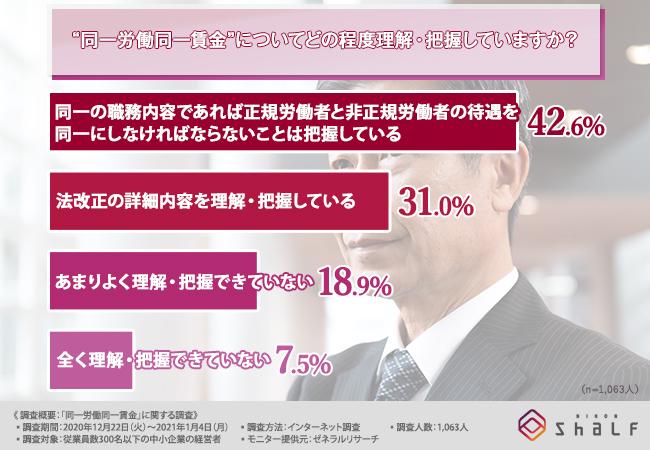

はじめに、「“同一労働同一賃金”についてどの程度理解・把握していますか?」と質問したところ、

『同一の職務内容であれば正規労働者と非正規労働者の待遇を同一にしなければならないことは把握している(42.6%)』と回答した方が最も多く、次いで『法改正の詳細内容を理解・把握している(31.0%)』『あまりよく理解・把握できていない(18.9%)』『全く理解・把握できていない(7.5%)』と続きました。

法改正の詳細内容まで理解・把握している方よりも、正規・非正規にかかわらず待遇を同一にしなければならないといった、ざっくりとした内容は理解・把握しているという方が多い結果となりました。

「同一労働同一賃金」の根拠法令、施行日を把握している?

では、同一労働同一賃金の、そもそもの根拠法令をご存知の方はどれくらいいらっしゃるのでしょうか?

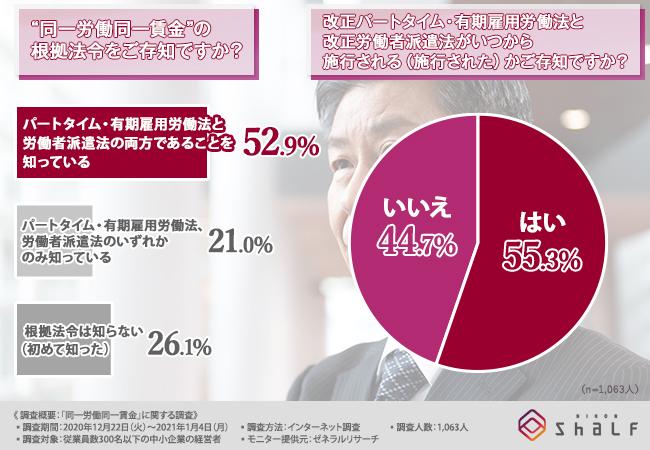

続いて、「“同一労働同一賃金”の根拠法令をご存知ですか?」と質問したところ、

『パートタイム・有期雇用労働法と労働者派遣法の両方であることを知っている(52.9%)』と回答した方が最も多く、次いで『根拠法令は知らない(初めて知った)(26.1%)』『パートタイム・有期雇用労働法、労働者派遣法のいずれかのみ知っている(21.0%)』と続きました。

根拠法令についてはご存知の方が多いようですが、初めて知ったという方も少なくないことが分かりました。

では、その根拠法令の中小企業に対する施行日は把握していらっしゃるのでしょうか?

そこで、「改正パートタイム・有期雇用労働法と改正労働者派遣法がいつから施行される(施行された)かご存知ですか?」と質問したところ、半数以上の方が『はい(55.3%)』と回答しましたが、4割以上の方が改正法の施行日を把握していないという実態が見えてきました。

法律が施行されてからは、もし対応に不備があっても「知らなかった」では済まされません。

特に「改正労働者派遣法」は、中小企業に対しても既に2020年4月より施行されていますから、派遣労働者の受け入れを検討なさっている中小企業の経営者はご注意ください。

既に対策を講じている中小企業の割合とその方法とは?

ここまでの質問で、現時点での同一労働同一賃金についての理解度が見えてきましたが、では、経営する企業では、同一労働同一賃金に向けて、どのような対策を講じていらっしゃるのでしょうか?

そこで、「“同一労働同一賃金”に向けた対策を実施していますか?」と質問したところ、

『まだ対策を実施していない(35.7%)』と回答した方が最も多く、次いで『既に対策実施済(33.1%)』『現在対策実施中(31.2%)』と続きました。

4月1日まであと僅かですが、『まだ対策を実施していない(35.7%)』という方も意外と多いことが分かりました。

では、どのような方法で対策を講じていらっしゃるのでしょうか?

続いて、「どのような方法で対策をしていますか(しましたか)?」と質問したところ、

『専門家のアドバイスを受けながら自社で対策している(対策した)(47.1%)』『自社で独自に対策をしている(対策をした)(45.2%)』という結果となり、専門家のアドバイスを受けながら自社で対策している、あるいは対策をしたという方と、自社で独自に対策をしている、あるいは対策をしたという方がほぼ二分していることが分かりました。

また、少数ですが、『専門家に全て依頼して対策している(対策した)(7.2%)』という方もいらっしゃいました。

改正法の変更点は非常に細かい部分にも及んでいることもあり、専門家の力を借りて対策を講じている方は多いようです。

対策していない理由が明らかに!?

先の質問では、同一労働同一賃金に向けた改正法の施行日が近づいているものの、『まだ対策を実施していない』と回答した方も多くいらっしゃいましたが、その背景にはどういった理由があるのでしょうか?

そこで、「まだ対策をしていない理由を具体的に教えてください」と質問したところ、以下のような回答が寄せられました。

■まだ対策していない理由とは…?

・対応すると倒産する(30代/男性/東京都)

・どうすればいいかわからない(40代/男性/神奈川県)

・現在コロナ禍で一時的に休業している(50代/女性/石川県)

・他社の動向を参考にして検討したい(60代/男性/兵庫県)

・同じ労働でもパートと正社員では問題が発生した場合の責任の重さが違うので、そのあたりをどのように判断したらいいかわからない(60代/男性/愛知県)

大企業のようにはいかない中小企業ならではの理由も多いようです。

大企業よりも1年間長い準備期間はあったものの、想定外だったコロナ禍も長引き、二度目の緊急事態宣言が発出されるなど、先の読めない状況での対応にとても手が回らないという方もいらっしゃるようです。

今後の対策予定は?

同一労働同一賃金に向けた対策を講じていない中小企業経営者のその理由が分かりました。

では、今後の対策はどのようにお考えなのでしょうか?

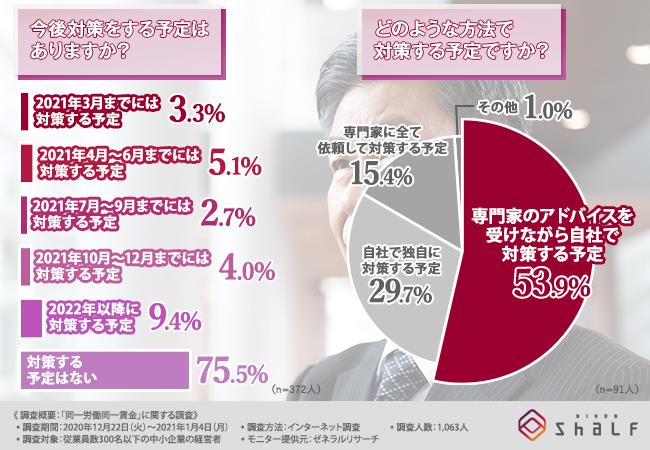

そこで、「今後対策をする予定はありますか?」と質問したところ、

『対策する予定はない(75.5%)』と回答した方が最も多く、次いで『2022年以降に対策する予定(9.4%)』『2021年4月~6月までには対策する予定(5.1%)』『2021年10月~12月までには対策する予定(4.0%)』『2021年3月までには対策する予定(3.2%)』『2021年7月~9月までには対策する予定(2.7%)』と続きました。

7割以上の方が『対策する予定はない』と回答しましたが、対策する予定の方では、『2022年以降に対策する予定』という方が最も多い結果となりました。

この4月から改正法が施行されますが、現在は新型コロナウイルスの感染拡大による影響への対策も急務となっているでしょうから、まずはそちらを優先し、落ち着いてから同一労働同一賃金に向けた対策を講じる予定の方が多いのかもしれません。

では、どのような方法で対策を講じる予定なのでしょうか?

続いて、「どのような方法で対策する予定ですか?」と質問したところ、

『専門家のアドバイスを受けながら自社で対策する予定(53.9%)』と回答した方が最も多く、次いで『自社で独自に対策する予定(29.7%)』『専門家に全て依頼して対策する予定(15.4%)』と続きました。

独自に対策を講じた結果、不備があっては本末転倒ですから、改正法に詳しい専門家のアドバイスを受けながらの対策が、やはり安心できるとお考えの方は多いようです。

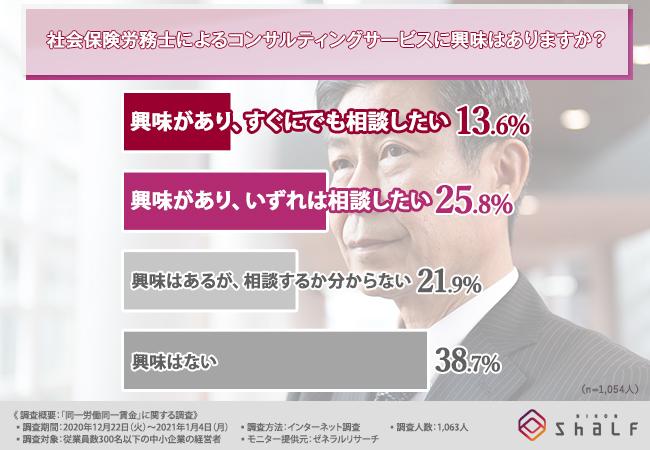

【社会保険労務士との連携は必須!?】社労士のコンサルサービスのニーズは高い

先の質問では、専門家のアドバイスを受けながら対策を講じたという方、また、今後専門家のアドバイスを受けながら対策を講じる予定の方が多いことが分かりましたが、同一労働同一賃金に向けた対策には社会保険労務士の力が必要不可欠でしょう。

そんな頼れる存在である社会保険労務士が的確なアドバイスなどをしてくれるコンサルティングサービスがあったら魅力的ではありませんか?

そこで、「社会保険労務士によるコンサルティングサービスに興味はありますか?」と質問したところ、4割近くの方が『興味があり、すぐにでも相談したい(13.6%)』『興味があり、いずれは相談したい(25.8%)』と回答しました。

社会保険労務士に相談しながら迅速に対策を講じましょう

今回の調査で、中小企業の経営者の「同一労働同一賃金」への理解度やその対策法が見えてきました。

改正法の詳細を理解・把握していない方も少なくないようですが、改正法は2021年4月1日から施行されることが決まっています。

新型コロナウイルスへの対応などで多忙を極めている中だとは思いますが、期日は待ってくれません。

「同一労働同一賃金」への対応が後手後手に回ってしまうと、4月1日以降は「法令違反」となってしまいますから、社会保険労務士などの専門家に相談しながら、迅速に対策を講じてください。

人事・労務管理業務の効率化&時短化を実現するデジタルシステム

![]()

今回、「同一労働同一賃金」に関する調査を実施した株式会社日本シャルフ(https://www.shalf.jp/)は、給与計算・社労雇用業務の『社労法務システム』(https://www.shalf.jp/sharoushi_system/houmu/)と、

社労士様と顧問先様をつなぐ連携システム『Esia-Zero(イージア・ゼロ)』(https://www.shalf.jp/sharoushi_system/esia-zero/)を提供しています。

Esia-Zero(イージア・ゼロ)は直感的でわかりやすい操作方法で、使いやすさはもちろんのこと、WEB上で顧問先様と連絡のやり取りができ、顧問先の従業員様ご自身に申請情報を打ち込んでもらえるようになるため、社労法務システムへの手入力が不要になる連携ツールです。

社労法務システム+Esia-Zero(イージア・ゼロ)があれば、人為的ミスの削減とともに、業務効率化につながると、多くの社労士事務所様からご好評いただいております。

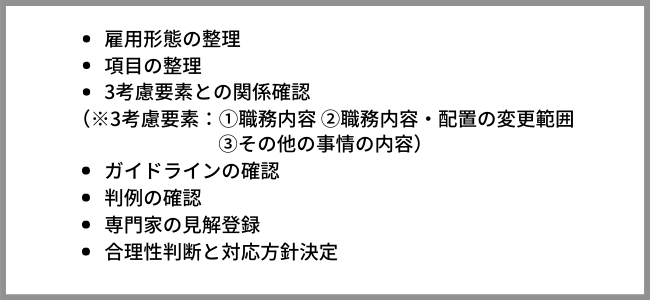

この度、Esia-Zero(イージア・ゼロ)に新しいオプションシステムとして、『同一労働同一賃金コンサルティング支援システム』を搭載いたしました。

『同一労働同一賃金コンサルティング支援システム』では、煩雑な判定基準の整理やガイドラインの確認ができるため、ガイドラインや判例を調べる時間や労力を大幅に削減できます。

「同一労働同一賃金」への対策に向け、社会保険労務士によるアドバイスが欲しいという中小企業経営者の方は、日本シャルフへお問い合わせください。

同一労働同一賃金コンサルティングに取り組まれている社会保険労務士事務所様をご紹介いたします。

■Esia-Zero(イージア・ゼロ)、同一労働同一賃金コンサルティング支援システムにご興味をお持ちの社労士様はこちらよりお問い合わせください。

・お問い合わせフォーム:https://www.shalf.jp/contact-2/

・電話お問い合わせ:050-1790-1545

会社概要

創業:1986年8月

代表取締役:高田 弘明

取締役:窪田 美弥

本社所在地:〒169-0073 東京都新宿区百人町1-22-3 新宿ナショナルコート203

事業内容:

2.経営コンサルタント業務

3.コンピューターのソフトウエアの開発及び販売

4.その他、上記に付帯する一切の事業

URL:https://www.shalf.jp

調査概要:「同一労働同一賃金」に関する調査

【調査期間】2020年12月22日(火)~2021年1月4日(月)

【調査方法】インターネット調査

【調査人数】1,063人

【調査対象】従業員数300名以下の中小企業の経営者

【モニター提供元】ゼネラルリサーチ

※以下、メディア関係者限定の特記情報です。個人のSNS等での情報公開はご遠慮ください。

【本件に関する報道関係者からのお問合せ先】

株式会社日本シャルフ マーケティングチーム宛

URL:https://www.shalf.jp

お問い合わせ:050-1790-1545

- 1 / 1