HR-Get

2022年06月

2022.06.29

【企業担当者向け】社員の退職手続きはどうする?具体的な手順と必要書類について解説!

|

【目次】 退職手続きの主な流れ退職前の手続きと必要書類

|

退職手続きの主な流れ

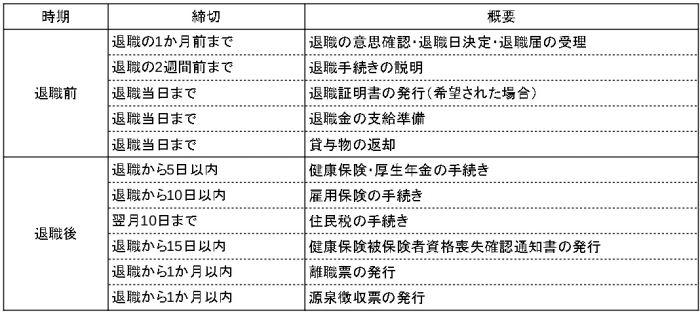

退職手続きは、主に以下の表の手順で行います。

退職前の手続きと必要書類

退職の意思確認・退職日決定・退職届の受理

従業員から退職の申し出を受けたら、意思確認のうえ、退職日を決定します。

退職日は、以下の要素を考慮して決定しましょう。

- 後任者の決定

- 引き継ぎスケジュール

- 残っている有給休暇の取得

退職手続きの説明

-

健康保険を任意継続する有無

-

住民税の支払い方法

-

退職証明書・離職票の必要可否

-

退職所得の受給に関する申告書の記入(退職金の支給がある場合)

退職証明書の発行(希望された場合)

離職証明書の発行

退職金の支給準備

貸与物の返却

-

PCや携帯電話などの備品

-

制服

-

社員証・名刺

-

社内・顧客関係書類

-

健康保険証(扶養者の健康保険証も含む)

退職後の手続きと必要書類

退職後には、社会保険や税金関係、退職者に対する各種書類の送付など、さまざまな手続きが必要です。

ここでは、退職後の手続きと必要書類について解説します。

健康保険・厚生年金の手続き

雇用保険の手続き

-

雇用保険被保険者資格喪失届

-

雇用保険被保険者離職証明書

住民税の手続き

| 退職時期 | 徴収方法 |

| 1〜4月 | 最後の給料もしくは退職金から残額を一括徴収する |

| 5月 | 1か月分を通常通り給料から徴収する(残額が5月分のみであるため) |

| 6〜12月 | 最後の給料か退職金から一括徴収する、もしくは普通徴収に切り替えるかを選択してもらう |

退職する方が混乱する可能性もあるため、前もって説明しておきましょう。

離職票の発行

健康保険被保険者資格喪失確認通知書の発行

任意継続被保険者制度を活用する(退職日翌日~20日)

-

退職日までに、連続して2か月以上の間、被保険者であったこと

-

退職日から、20日以内に健保組合へ申請すること

また、任意継続した際は、今まで会社と折半していた保険料が全額自己負担になることも説明しましょう。

参考:全国健康保険協会「任意継続の加入条件について | よくあるご質問 」

国民健康保険に加入する(退職日翌日~14日)

参考:日本年金機構「国民健康保険等へ切り替えるときの手続き」

e-Gov法令検索「国民健康保険法施行規則 」

被扶養者として健康保険に加入する(退職日翌日~5日)

-

年間の収入が130万円未満(向こう1年間の見込み収入)

-

同居の場合は年間収入が被保険者の半分未満

-

別居の場合は年間収入が被保険者から送られる仕送りの金額以下

-

月間の収入が108,333円以下

-

失業保険を受給している場合、その金額が日額3,611円以下

参考:日本年金機構日本年金機構「家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき」

源泉徴収票の発行

退職手続きの注意点

受け渡しの漏れがないようチェックする

そこで、受け渡し漏れがないようにチェックリストを用いて管理するとよいでしょう。

| 退職する方から受け取るもの |

|

| 退職する方へ渡すもの |

退職証明書(希望者のみ)

離職票

源泉徴収票

健康保険被保険者資格喪失確認通知書

|

財形貯蓄をしている退職者には異なる手続きを行う

退職手続きが遅れないよう時間に余裕をもって行う

-

失業保険の申請が遅れ、受給総額が減少する

-

健康保険の切り替えが遅れ、保険証を使えない期間が生じる

また、退職金の支払い遅れもトラブルにつながります。自社の就業規則で定められた支払い期日を確実に守りましょう。 こうしたデメリットを防ぐためにも、チェックリストやスケジュール表を作成し、計画的に退職手続きを進めましょう。

退職手続きの遅れや必要書類の送付漏れに注意

HR-GET編集部

![]() HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

「人事、労務、手続き、働き方改革、トラブル」などに関するものをテーマとし、人事・労務に関わるビジネスに日々奮闘する、多忙な経営者や人事・労務の担当者に役立つ情報を提供します。

2022.06.22

【新卒入社者の早期離職を防止する為には?】

4月に新入社員がやってきてから早2ヶ月。

依然新型コロナウイルスの影響も収まらず、新人の育成・ケアに不安な部分を感じている方もいらっしゃるのではないでしょうか。

入社式や研修、会議など仕事においてあらゆる部分でリモート参加が増加している昨今ですが、リモートでのマネジメントの難しさを感じたことがあるという方も少なくないのではないでしょうか。今年から社会人デビューを果たした新入社員に至っては言わずもがな、きちんとしたケアが必要となります。

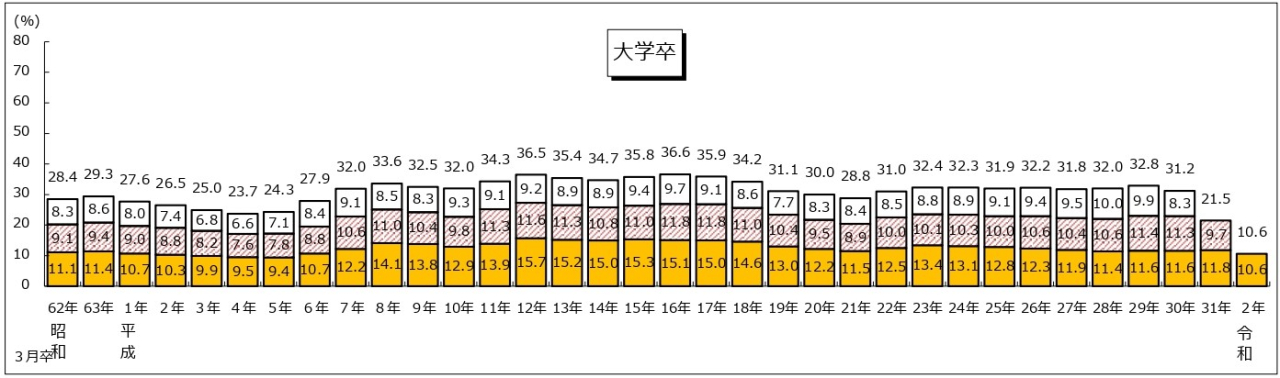

そもそも新入社員の離職率は?

表を見ると、離職率は平成22年度以降約3割程度を保っています。31年度と令和2年度についてはまだ2年目、1年目までの離職率しか記載されていないため、単純に他年度と比較することは出来ませんが、1年目2年目までの値に大きな変化が見られないことから、およそ3割程度の割合に落ち着くことが予想されます。

昨今ではやや減少傾向にありますが、未だ3割ほどの離職者がいるという現状では、早期離職防止に向けて対策を講じる必要があるのではないでしょうか。

また、傾向として大企業よりも人数の少ない企業の離職率の方が高く、大卒者よりも中卒、高卒者の離職率の方が高い傾向にありますので、中小企業や大卒者以外の人材を採用している企業については特に注意が必要となります。

入社前のミスマッチを防ぐ

では新入社員の離職率を下げるためには、どこに注意したら良いのでしょう。

まず一番に挙げられるのが、入社前のミスマッチを防ぐという点です。離職率を下げる為には、内定後、入社後の対応も勿論重要なのですが、採用の段階からしっかりと対策を講じる必要があります。

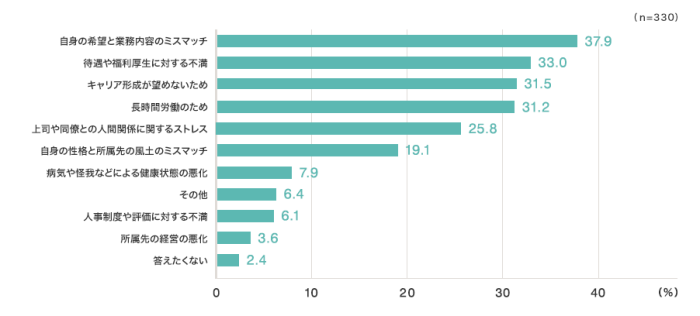

以下の表は3年以内に離職した新卒を対象に行ったアンケートで、企業・団体を退職した理由のランキングになります。

参照:アデコ株式会社

こちらのランキングで第一位に輝いた理由は「自身の希望と業務内容のミスマッチ」、続けて「待遇や福利厚生に対する不満」、「キャリア形成が望めない為」、「長時間労働のため」となっています。

これらの理由は、本来であれば入職前に確認することが出来た筈の内容です。説明会や面接を重ねる中で、きちんと企業側は業務内容や待遇、福利厚生を明示し、求職者に十分な理解をして貰う必要があります。説明会や面接ではなかなか言いづらいこともあるとは思いますが、そこは誤魔化したりあやふやにしたりすることなく、敢えてオープンにしていくことを心がけましょう。どのみち、そういったことを伏せた上で集めた内定者は、早期に離職してしまう可能性が高く、企業側にとっても求職者側にとっても不幸な結果を招きます。また敢えてオープンにしていくことで、求職者側から信頼を得やすいという利点もあります。

内定者へのフォローも必須

選考で十分に相互理解を深め、晴れて内定を出すこととなった場合、その後の行動というのも重要になってきています。

現在の就職活動の状況として、早い人であれば大学3年生のうちに、遅くとも大学4年生の夏前には多くの人が内定を得ているという傾向があります。つまり、大多数の人は企業から内定を得て実際に入社するまでに約半年以上のブランクが存在することになります。そしてこの間に「本当にここの会社に決めてよかったのか」「自分が真にやりたいことはこの会社で出来るのだろうか」などと悩み、心変わりする人も多いようです。

折角内定を出したのに内定を辞退されてしまっては意味がありませんので、こういった事例を防ぐためにも、内定者のフォローは重要です。

では、どういったことを行えばいいのか、具体的な事例を幾つかご紹介します。

メール、電話等による連絡

こちらは日程調整や特別なプログラム等の準備も必要なく、比較的実行しやすい方法といえます。定期的に連絡を取り合うことで、自分はこの会社の内定者であると実感出来る為、内定者に安心感を与えることが出来ます。

座談会、懇談会の設定

人事の人のみとのやり取りではなく、実際に働いてから上司になる可能性のある人と接することで、より入社後のイメージが描きやすくなります。また、内定者同士に関わりを持たせることで、仲間意識を芽生えさせることが出来ます。

社内イベントへの参加

会社の多くの人と関わることが出来る為、会社の雰囲気を知って貰うことが出来ます。また、お互いに格式ばった態度ではなく、フランクにコミュニケーションを取ることが出来る為、より交流を深めることが出来ます。ただし、羽目を外しすぎて逆に不安感を抱かせてしまうようなことのないよう、注意しましょう。

内定者研修の実施

仕事の内容に関わることを事前に研修で行うことによって、4月から知識0の状態でスタートしなければならないことへの不安を解消することが出来ます。ただし、いきなりハードな研修を実施することは、逆に内定者への負担となり辞退へ繋がってしまう恐れがあります。未だ学生であるということへの配慮を忘れないようにしましょう。

入社後のフォローアップ

入社した後はそれぞれの上司にすべて任せてしまえばいい、という訳では勿論ありません。「社会人」も「会社」も初めて体験することばかりですので、不安を解消してあげる必要があります。また、その会社自体の空気や雰囲気に馴染めるように手助けしてあげることも重要です。会社という特殊なコミュニティーに所属するということを考えて、出来るだけスムーズに周囲とコミュニケーションをとれるよう配慮しましょう。言葉を教えてあげるということも重要です。その業界の用語、社内で使っている共通の用語は、使用している側からすると当たり前過ぎて気づけない部分ですが、新人からすると何を言っているのかさっぱりだったりします。言葉が分からないと疎外感を抱きやすい為、一つ一つ説明をしてあげる機会を設けられると良いでしょう。

新人研修

入社後すぐに現場に丸投げしてしまうのではなく、会社について、会社の事業について、各職種の仕事についてより詳しい知識を身につける機会を設けましょう。いきなり現場にすべて任せてしまうと、現場の上司にとっても、新人にとっても大きな負担となってしまいます。まずは社会人としての基礎から一歩ずつステップアップを目指しましょう。他にも、自社のブランドについてきちんと理解して貰うことで、仲間意識が芽生え、自社に対するプライドを抱けるという効果も期待できます。

メンター制度

所属する部署の上司とは別に、年の近い先輩社員や、社歴が近い先輩社員が新入社員の相談役となることで、より個々に適したサポートをすることが出来ます。上司以外にも相談相手がおり、またその相手が年も近く話しやすいといった点で、新入社員に対して安心感を抱かせることが出来ます。

フォローアップ面談

入社して始めの1週間や1か月きっちり研修をしたからと言って、安心はできません。人の気持ちは移り変わるものですので、定期的に面談を行い、フォローをする必要があります。困っていることはないか、今後はどうしていきたいか、お互いの方向性をすり合わせることを意識して行いましょう。面談を行う間隔としては、一般的に3か月毎が適しているとされます。4月入社の場合は7月、10月、1月、翌年の4月といった具合になります。

まとめ

離職率を下げるには、入る前と入った後の両方でフォローが必要となってきます。離職率の高さ、定着率の低さにお悩みの方は、是非こちらの記事を参考にしていただければと思います。

筆者紹介

![]() 社会保険労務士法人 HALZ(https://halz.co.jp/)

社会保険労務士法人 HALZ(https://halz.co.jp/)

「外部人事部」をコンセプトに幅広い人事領域をサポートする社労士法人です。企業人事の実務経験、社労士として数々の企業様への労務コンサル経験をもとに、実務家目線に立ち企業様をサポート。

給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。

2022.06.15

【企業担当者向け】入社手続きに必要な書類や対応は?パート等の手続きについても解説

|

【目次】

|

内定者に送付する書類

採用通知書(内定通知書)

企業に採用する意思がある場合、内定者宛に採用通知書を送付します。これは、企業の採用意思を伝えるとともに、内定者の入社意思を確認することが目的です。後述する入社承諾書と誓約書を作成して、採用通知書と合わせて送付することが一般的です。

採用通知書には、主に以下の内容を記載します。

| 採用通知書に記載する事項 |

|

入社承諾書・誓約書

内定者が入社に同意する場合、氏名の記入と捺印をして提出してもらいます。

| 入社承諾書・誓約書に記載する事項 |

|

この時点で辞退の連絡を受けた場合は、あらためて求人募集の準備を進めます。

入社前に送付する書類

雇用契約書

労働条件通知書

労働基準法の第十五条には以下の記載があります。

引用:e-Gov法令検索「労働基準法」

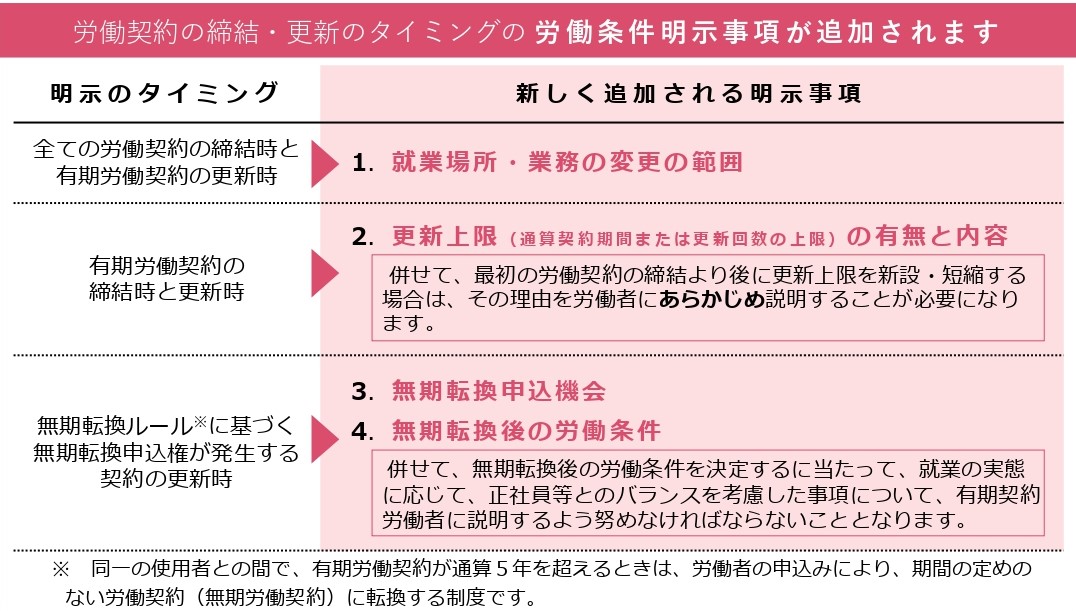

絶対的明示事項の内容

労働条件通知書に記載する内容には、書面で交付する義務がある「絶対的明示事項」と、口頭でも明示可能な「相対的明示事項」があります。

絶対的明示事項とは、以下の内容を指します。

| 書面の交付が必要な明示事項 | 具体的な内容 |

| 労働契約期間に関する説明 | 契約期間があれば明示 |

| 就業場所と業務内容に関する説明 | 入社後の就業場所・従事する業務 |

| 労働時間に関する説明 | 超過勤務の有無・休憩時間・休日・休暇・交代制勤務の転換 |

| 賃金に関する説明 | 賃金の決定・計算方法・支払い方法・支払時期・賃金の締め切り・昇給(※1) |

| 退職に関する説明 | 退職の事由・手続・解雇の事由も含む |

労働者が希望した場合に限り、ファックス・メール・SNS(※2)でも交付できます。その際、送信した内容が確実に届いているかを確認することが望ましいでしょう。

(※2)労働者がプリントアウトして書面を作成できるものに限る

2024年4月~労働条件明示事項が追加されました

相対的明示事項の内容

企業で相対的明示事項に関する定めがある場合は、労働者に対して明示する義務があります。

相対的明示事項の内容は以下の通りです。

| 口頭でも説明可能な明示事項 | 具体的な内容 |

| 退職手当に関する説明 | 該当する労働者の範囲・手当の決定・計算方法・支払い方法・支払い時期 |

| 臨時の賃金と賞与に関する説明 | 臨時の賃金、賞与における賃金と最低賃金額 |

| 労働者が負担する費用に関する説明 | 食費・作業用品・その他 |

| 安全と衛生に関する説明 | - |

| 職業訓練に関する説明 | - |

| 災害補償に関する説明 | 災害補償・業務外に発生した傷病扶助 |

| 表彰と制裁に関する説明 | - |

| 休職に関する説明 | - |

口頭のみでも説明は可能ですが、労働条件に関するトラブルを防ぐためにも書面に残しておくことをおすすめします。

参照:厚生労働省「主要様式ダウンロードコーナー(労働基準法等関係主要様式)」

入社に必要な書類

提出が必要な書類

|

提出書類

|

備考

|

|

年金手帳

|

全員提出

|

|

源泉徴収票

|

前職がある場合

|

|

雇用保険被保険者証

|

前職がある場合

|

|

扶養控除等申告書

|

全員提出

|

|

健康保険扶養者異動届

|

該当する家族がいる場合

|

|

給与振込先申請書

|

全員提出

|

|

マイナンバー(カード未取得の場合は本人確認書類と、通知カードもしくは住民票が必要)

|

全員提出

|

状況に応じて提出が必要な書類

|

提出書類

|

備考

|

|

卒業証明書

|

新卒・第二新卒

|

|

住民票

|

住民票記載事項証明書でも代用可能

|

|

退職証明書

|

前職がある場合

|

入社後の手続き

社会保険の手続き

- 労働者から年金手帳またはマイナンバーカードを提出してもらう

- 提供された労働者の情報をもとに「被保険者資格取得届」を年金事務所に提出する

- おおむね1週間前後で「健康保険被保険者証」が届く

- 健康保険被保険者証を本人に渡す

雇用保険の手続き

- 31日以上継続して雇用される見込みがあること

- 所定労働時間が週に20時間以上

- 労働者を雇用した月の翌月10日までに「雇用保険被保険者資格取得届」をハローワークに提出する

- ハローワークから「雇用保険被保険者証」が届く

- 雇用保険被保険者証を本人に渡す

税金の手続き

労災保険の手続き

法定三帳簿(労働者名簿・賃金台帳・出勤簿)の作成

|

帳簿名称

|

記載項目

|

保存期間

|

|

労働者名簿

|

氏名、履歴、退職・解雇・死亡日とその理由 など

|

労働者の退職・解雇・死亡日から3年

|

|

賃金台帳

|

氏名、賃金の計算期間、労働日数、労働時間数 など

|

記入最終日から3年

|

|

出勤簿

|

出勤簿、使用者が始業時刻と終業時刻を記載した書類 など

|

最終出勤日から3年

|

備品や貸出物の手配

- 制服や作業服

- 社員証、セキュリティカード、名刺

- 机とイス、パソコン、事務用品、ロッカー など

人事管理システムへの情報登録

【労働者の種類別】通常の入社手続きとの共通点・相違点

派遣社員の入社手続き

- 派遣会社に派遣を依頼する

- 派遣期間の制限を受ける(※)場合は「抵触日通知書」を送付する

- 派遣会社と「労働者派遣契約」を結ぶ

- 派遣される社員の情報を記載した「派遣先通知書」が派遣会社から届く

- 契約期間の初日から就業開始

パート・アルバイトの入社手続き

- 昇給の有無

- 退職手当の有無

- 賞与の有無

- 相談窓口

パート・アルバイトの社会保険

- ※101人以上の従業員が在籍する企業

- 1週間の労働時間が20時間以上

- ひと月の賃金が8.8万円以上

- 勤務期間が2か月以上(見込み)

- 学生は対象外(夜間・通信・定時制は対象)

外国人の入社手続き

- 日本国籍を持たない(特別永住者は対象外)

- 在留資格が外交・公用以外

| 雇用保険に加入する場合 |

雇用保険に加入しない場合 | |

| 届出書類 | 雇用保険被保険者資格取得届 | 外国人雇用状況届出書 |

| 届出事項 |

・氏名

・在留資格

・在留期間 など

|

・氏名

・在留資格

・在留期間

・雇用年月日 など

|

| 届出先 | 雇用保険を適用している事業所のハローワーク | 勤務地のハローワーク |

| 届出期限 | 労働者を雇用した月の翌月10日まで | 労働者を雇用した月の翌月末日まで |

- 在留カード

- パスポート

- 資格外活動許可書(資格外活動許可を受ける場合)

高齢者の入社手続き

障害者の入社手続き

- 特定求職者雇用開発助成金

- トライアル雇用助成金

- 障害者雇用納付金制度に基づく助成金

また、高齢者と同様に「障害者雇用状況」を毎年ハローワークに報告する義務があります。

※令和6年4月以降、障害者の法定雇用率が2.3%から2.5%に引き上げられました

まとめ

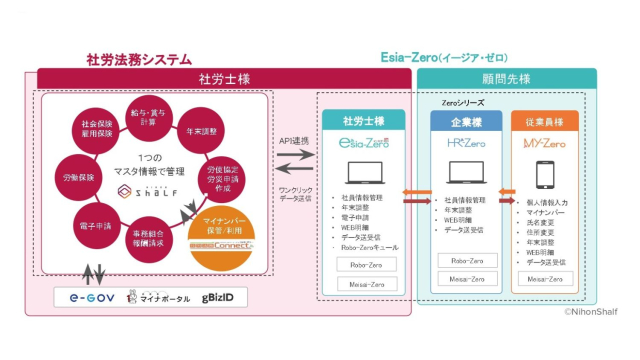

Esia-Zero(イージア・ゼロ)を使って入社手続きを効率的に

社労法務システムとの連携ツールであり、合わせて使うことで情報収集から申請までスムーズに行えて、業務の大幅な時短&効率化を図ることができるシステムです。

資料請求はこちらから

HR-GET編集部

「人事、労務、手続き、働き方改革、トラブル」などに関するものをテーマとし、人事・労務に関わるビジネスに日々奮闘する、多忙な経営者や人事・労務の担当者に役立つ情報を提供します。

2022.06.08

【まもなく開始!算定基礎について解説します!】

はじめに

毎年、6月から7月にかけては労働保険や住民税の年度更新、算定(定時決定)などで人事担当者にとって多忙な時期になるかと思います。

今回はその中でも算定について基礎から特例までを解説していきます。

算定(定時決定)とは

被保険者の実際の報酬と標準報酬月額との間に大きな差が生じないよう年一回、原則として7月1日現在の被保険者全員について、4月、5月、6月に受けた報酬の届出を行い、その年の9月以降の標準報酬月額を決定します。決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

この決定を「定時決定」といい、定時決定を行うために提出する届書を「算定基礎届」といいます。

算定基礎届の提出の対象となるのは、7月1日現在の全ての被保険者および70歳以上被用者です。

ただし、以下の①~④のいずれかに該当する方は、算定基礎届の提出が不要です。

①6月1日以降に資格取得した方

②6月30日以前に退職した方

③7月改定の月額変更届を提出する方

④8月または9月に随時改定が予定されている旨の申出を行った方

社会保険の対象となる報酬

標準報酬月額の範囲に含まれるのは、賃金や手当、俸給、賞与など名称を問わず、労働の対償として労働者に支払う報酬全般です。現金だけでなく、通勤に使用する定期券や社宅、食事など、現物で支給する報酬も含まれます。

また、含まれないものとして以下のようなものがあります。

① 事業主から恩恵的に支給されるもの

② 臨時に受けるもの

③ 実費弁償的なもの

④ 保険給付として受けるもの

⑤ 年三回の賞与など

算定方法

原則、算定は4、5、6月のうち、支払基礎日数が17日以上ある月の報酬を合計し、その月数で除した額を報酬月額として算定します。

4、5、6月のうち支払基礎日数が17日未満の月がある場合は、その月を除いて算定を行います。

例:4、5、6月のうち、4月のみ支払い基礎日数が17日未満の場合、4月を除いた2か月の報酬を合計し、その月数の2で除した額が報酬月額となります。

また、産休、育休に入った場合でも4、5、6月の支払基礎日数が17日以上あり、算定基礎届提出の対象となる場合は、算定を行います。

短時間就労者の定時決定

短時間就労者の定時決定は、次の方法により行われます。

※短時間就労者とは、パートタイマー、アルバイト、契約社員、準社員、嘱託社員等の名称を問わず、正規社員より短時間の労働条件で勤務する人をいいます。

特定適用事業所に勤務する短時間労働者の定時決定

短時間労働者の定時決定は4月、5月、6月のいずれも支払基礎日数が11日以上で算定することとなります。

※短時間労働者とは、1週間の所定労働時間が通常の労働者の4分の3未満、1カ月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、次の5要件を全て満たす方が該当になります。

・週の所定労働時間が20時間以上あること

・雇用期間が1年以上見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

・特定適用事業所または任意特定適用事業所に勤めていること(国・地方公共団体に属するすべての適用事業所を含む)

保険者算定

保険者算定とは、通常の算定では報酬月額の定時改定が難しい、又は、算定結果が著しく不当になってしまう場合、特別な方法によって行う算定です。

保険者算定は次の場合に行います。

算定が困難な場合

・4、5、6月ともに、支払い基礎日数が17日未満の場合

・病欠などにより4、5、6月の間報酬を全く受けない場合

・育児、介護休業により4、5、6月の間報酬を全く受けない場合

上記の場合は、いずれも従前の標準報酬月額で決定されます。

著しく不当な場合

・給与が遅配となった場合

3月以前に支給されるべき給与を4、5、6月で支払う場合や、4、5、6月に支払われるべき給与を7月以降に支払う場合は遅配となった分を除いて算定されます。

・遡り昇給があった場合

3月以前に昇給があり、その差額を4、5、6月で支払う場合は、昇給差額分を除いて算定されます。

・4、5、6月のいずれかに、低額の休職給を受けた場合

低額の休職給を受けた月を除いて算定されます。3か月とも休職給を受けている場合は、従前の標準報酬月額で決定されます。

・4、5、6月のいずれかに、ストライキによる賃金カットがあった場合

2か月以上賃金カットされた月がある場合は、賃金カットされた月を除いて算定されます。3か月とも休職給を受けている場合は、従前の標準報酬月額で決定されます。

・給与計算の締め日に変更があり、支払基礎日数が増加した場合

超過分の報酬を除いて算定されます。

例:4月より毎月20日締めから末日締めになる場合、4月(変更月)のみ3/21~4/30が計算期間となるため、超過した分(3/21~3/31分)を除いて算定することとなります。

・4、5、6月の報酬月額を元に算出した標準報酬月額が、過去1年の月平均報酬月額によって算定された標準報酬月額と2等級以上差があり、その差が例年発生することが見込まれる場合

申し出により、過去1年間の月平均報酬額によって算定がされます。

年4回以上の賞与の支払いがある場合

前述の説明通り、支給回数が年3回以下の賞与は社会保険の報酬とはなりませんが、支給回数が年4回以上の賞与は社会保険の報酬となり算定時の集計に含める必要があります。

集計方法は、昨年度の7/1から今年度の6/30までに支払われた年4回以上の賞与額を合計し12で除した額を各月(4、5、6月)に計上して算定を行います。

コロナの特例改定

コロナ特例改定とは、新型コロナウィルス感染症の影響による休業により、報酬が著しく下がった方について、通常報酬が下がってから4か月目に改定可能となるところ、翌月から改定可能といった特例です。

対象者の要件は以下になります。

① 新型コロナウィルス感染症による休業により、著しく報酬が下がった月が発生している

② 著しく報酬が下がった月に支払われた報酬の総額が、現在の標準報酬月額と比べて2等級以上下がっている

③ 上記の特例による改定内容を本人が書面により同意している

受付期間は以下の通りです。

・令和4年1月から令和4年3月に報酬が下がった月がある場合

→令和4年1月24日から令和4年5月31日まで

・令和4年4月から令和4年6月に報酬が下がった月がある場合

→令和4年4月25日から令和4年8月31日まで

まとめ

算定は被保険者の標準報酬月額を見直す大事な業務です。集計方法を誤ると被保険者にとって不利益になってしまう可能性もあるため、集計方法などをしっかり確認し正確に集計ができるようにしましょう。

筆者紹介

![]() 社会保険労務士法人 HALZ(https://halz.co.jp/)

社会保険労務士法人 HALZ(https://halz.co.jp/)

「外部人事部」をコンセプトに幅広い人事領域をサポートする社労士法人です。企業人事の実務経験、社労士として数々の企業様への労務コンサル経験をもとに、実務家目線に立ち企業様をサポート。

給与計算や手続きを通じ把握した労務課題への改善提案、さらに採用支援や人事制度の導入提案も手掛け、企業人事の皆様を幅広く支援します。

2022.06.01

【企業担当者向け】健康診断は会社負担?健康診断の種類や対象者、実施するポイントを解説

更新日:2024年10月30日

|

【目次】

|

健康診断の受診対象

冒頭 述べた通り、健康診断の実施は企業としての義務です。では健康診断の受診対象となる従業員についてですが、

正規雇用の社員であれば、健康診断の受診が義務付けられています。ただし、非正規雇用であるアルバイトやパートでも健康診断が必要なケースがあります。

定期健康診断の受診対象は、

- 1年以上の勤務を予定している

- 週の労働時間が正規雇用の4分の3以上

という条件のもと判断されます。そのため、条件を満たしていれば、正規雇用・非正規雇用にかかわらず健康診断を受けさせなければなりません。

また、週の労働時間が正規雇用の2分の1以上である場合も、対象として考えることが望ましいとされています。

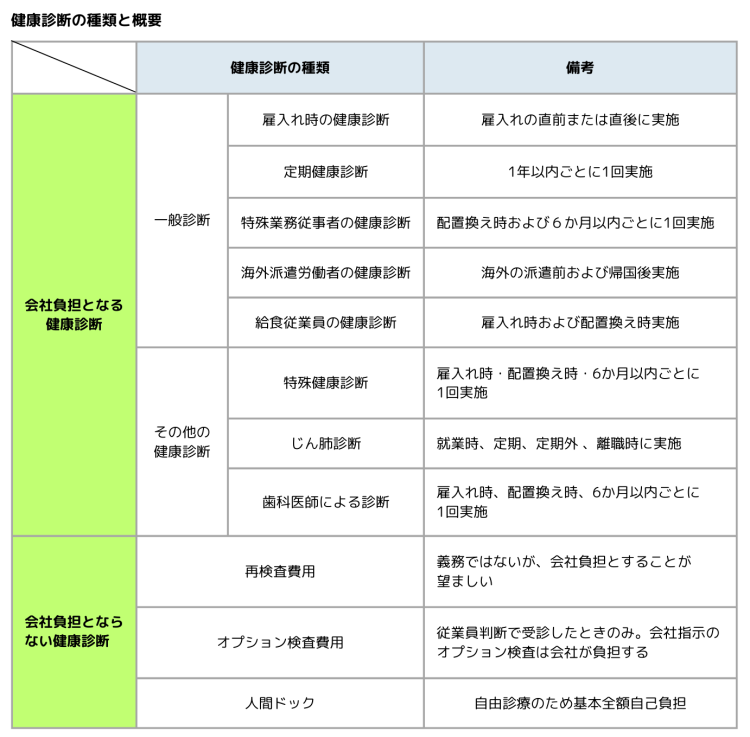

健康診断は大きく分けて2種類

一般健康診断

定期健康診断

定期健康診断にかかる費用は全額「会社負担」

出典:安全衛生情報センター「労働安全衛生規則 第1編 第6章 健康の保持増進のための措置」

雇入れ時の健康診断

特定業務従事者の健康診断

- 温度・気圧の高低が極端なモノや環境にかかわる業務

- 危険な化学物質・病原体を取り扱う業務

- 重圧や振動、騒音で体に大きな負荷がかかる業務

- 深夜や炭鉱など厳しい環境下の業務

海外派遣労働者の健康診断

- 腹部超音波検査

- 尿酸値

- B型肝炎ウイルス抗体検査

- 血液型検査(ABO式、Rh式)(派遣前に限る)

- 糞便塗抹検査(帰国時に限る)

給食従業員の検便

- 実施のタイミング:雇入れと配置換え

- 受診項目:検便のみ

その他の健康診断

有害な業務に常時従事する労働者等に対し実施しなければならない健康診断は以下のものがあります。

特殊健康診断

- 高気圧業務

- 放射線業務

- 特定化学物質業務

- 石綿業務

- 鉛業務

- 四アルキル鉛業務

- 有機溶剤業務

じん肺診断

常時粉じん作業に従事する、従事したことのある従業員に対して行う健康診断です。

歯科医師による診断

歯又はその支持組織に有害な物のガス、蒸気又は粉じんを発散する場所に おける業務に常時従事する労働者 に対して行う健康診断です。有害物質は以下のものを指します。

- 塩酸、硝酸、硫酸、亜硫酸、弗化水素、黄りんその他

検診を受ける時期やタイミングはそれぞれの検査で異なります。

会社で実施する健康診断の費用相場

健康診断で会社負担とならない費用

再検査費用

オプション検査

健康診断費は「福利厚生費」にあたる

- 健康診断を受ける対象が全ての従業員である

- 健康診断を受けた従業員すべての費用を負担する

- 健康診断の費用が常識の範囲内である

健康診断費が経費として処理できないケース

健康診断を実施する際に注意するポイント

受診している時間の給与を支払う

健康診断結果は保管しておく

従業員に受診させる義務がある

役員の一部は受診の義務がない

実施しなければ法律違反の可能性がある

まとめ

HR-GET編集部

![]() HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

「人事、労務、手続き、働き方改革、トラブル」などに関するものをテーマとし、人事・労務に関わるビジネスに日々奮闘する、多忙な経営者や人事・労務の担当者に役立つ情報を提供します。

- 1 / 1