HR-Get

2021年11月

2021.11.24

【2022年1月1日施行】65歳以上の兼業・副業者への雇用保険 マルチジョブホルダー制度 徹底解説!

2020年3月に雇用保険法等の一部を改正する法律が成立し、2022年1月からは複数の事業主に雇用される65歳以上の労働者について本人の申出に基づき、雇用保険の高年齢被保険者になること(雇用保険マルチジョブホルダー制度という)ができるようになります。

こうした動きのなかで、今回は雇用保険法の改正をテーマに、働く意欲と能力を持つシニア人材のさらなる活躍促進に向けた、65歳以上の兼業・副業者の雇用保険特例加入について解説します。

65歳以上の兼業・副業者への雇用保険適用に至るまでの背景

高年齢者の兼業、副業や70歳までの就業の確保を促進している背景には少子高齢化・人口減少により、社会を支える働き手となる労働人口が減り続けている現状があります。

総務省統計局の集計では、我が国の2020年9月の総人口は、前年に比べ29万人減少している一方、65歳以上の高齢者人口は、3617万人と、前年(3587万人)に比べ30万人増加し、過去最多となりました。総人口に占める割合は28.7%と、前年(28.4%)に比べ0.3ポイント上昇し、過去最高となりました。

そして、2019年の高齢者の就業者数は、2004年以降、16年連続で前年に比べ増加し、892万人と過去最多となっています。

また、2020年3月の高年齢者雇用安定法の改正により、65歳から70歳までの高年齢者就業確保措置(定年引上げ、継続雇用制度の導入、定年廃止、労使で同意した上での雇用以外の措置、継続的に業務委託契約する制度、社会貢献活動に継続的に従事できる制度)の導入のいずれかを講ずることが企業の努力義務となりました。

こちらは2021年4月1日から施行されているもので70歳までの就業を確保するよう、企業に努力義務を求め、高齢者の活躍を促進するものとなっています。

65歳以上の兼業・副業者への雇用保険適用の概要

具体例をもとに、まず、現状を確認しておきましょう。

年齢にかかわらず雇用保険の被保険者となるためには次の2つの要件を満たす必要があります。その中で、65歳以上の被保険者は「高年齢被保険者」となります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上引き続き雇用されることが見込まれること

以下、具体例です。

【複数事業所勤務のケース①】 SR太郎さん

事業所A =週・所定20時間

事業所B =週・所定10時間

⇒SR太郎さんは事業所Aで雇用保険被保険者となります。

【複数事業所勤務のケース②】 SR花子さん

事業所C =週・所定20時間

事業所D =週・所定20時間

⇒SR花子さんはCかDいずれか、「主たる賃金を受けている事業所」一か所のみで雇用保険被保険者となります。

【複数事業所勤務のケース③】 SR次郎さん

事業所E =週・所定16時間

事業所F =週・所定10時間

⇒SR次郎さんはEとFの1週間の所定労働時間を「合計すれば」26時間になりますが、E社とF社ごとではいずれも要件を満たしていないため、どちらの会社においても、雇用保険被保険者にはなれません。

では、2022年1月1日から施行される「65歳以上の兼業・副業者への雇用保険適用」(以下、「雇用保険マルチジョブホルダー制度」)とはどのようなものなのでしょうか。

上記のケース③を、65歳以上の兼業・副業者と仮定し、この特例が適用されたものとします。

【複数事業所勤務のケース③-a】 SR三郎さん =65歳以上、「本人からの申出」あり

事業所E =週・所定16時間

事業所F =週・所定10時間

⇒EとFの「各々の所定労働時間 20時間未満」かつ、「1週間の所定労働時間の合計(20時間以上)」ですので、2022年1月1日以降、申出をすることによりSR三郎さんはE社とF社双方で雇用保険被保険者となります。この場合、「二重加入」の状態になります。

「雇用保険マルチジョブホルダー制度」の要件は以下の通り

次に掲げる要件のいずれにも該当する者が、厚生労働省令で定めるところにより、厚生労働大臣に申し出た場合には、高年齢被保険者となることができるものとすることとされています。

- 二以上の事業主の適用事業に雇用される65歳以上の者であること。

- 二つの事業主の適用事業(申出を行う労働者の1週間の所定労働時間が厚生労働省令で定める時間数(5時間以上20時間未満)であるものに限る。)における1週間の所定労働時間の合計が20時間以上であること。

- 二つの事業所のそれぞれの雇用見込みが31日以上であること

尚、事業主は、労働者がこの申出をしたことを理由として、労働者に対して解雇その他不利益な取扱いをしてはなりません。

引き続き、「SR三郎さんが、どちらか一方の会社を退職した場合」を見てみます。

【複数事業所勤務のケース③-b どちらか一方を退職した時】 SR三郎さん 65歳以上

事業所E =週・所定16時間 ⇒ こちらを退職

事業所F =週・所定10時間

結果、事業所Fのみに勤務している状態です。

⇒ ①所定労働時間が週10時間(20時間未満となる)⇒雇用保険被保険者ではなくなり、以後保険料は徴収されません。

⇒ ②失業給付については、事業所Eで支払われていた賃金額を基礎として給付されます。

要件を満たさなくなった日に資格を喪失しますので、特に事業所Fにおいては注意が必要です。続いて具体的な手続きについて解説します。

65歳以上の兼業・副業者への雇用保険資格取得・喪失の手続き

手続きにあたり注意すべき点として、労働者本人からの申し出により手続きを行うこととされており、要件を満たせば即被保険者となるわけではありません。

資格取得手続きは労働者本人が希望するときに行います。反対に労働者本人が希望しなければ行う必要はありません。

資格喪失手続きは資格喪失原因に当てはまった場合に手続きします。

資格取得手続き

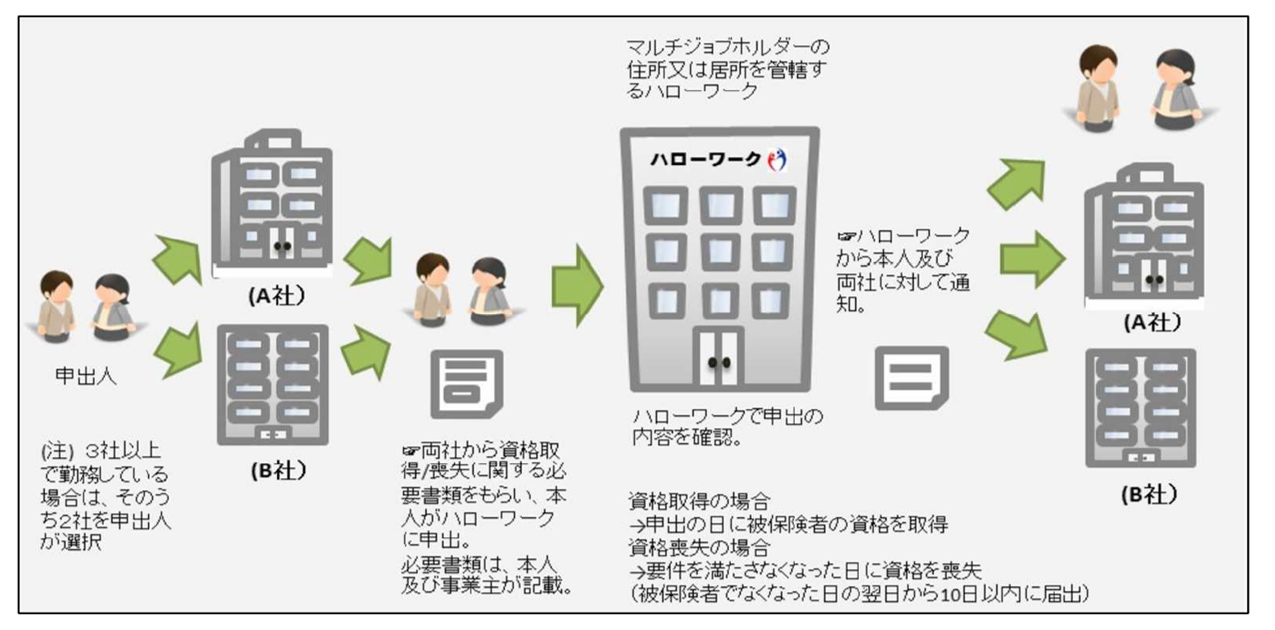

労働者本人の雇用契約において1週間の所定労働時間が一つの会社につき厚生労働省令で定める時間(5時間以上20時間)未満の会社の1週間の所定労働時間を合算して20時間以上となったときは労働者本人が住所又は居所を管轄するハローワークに雇用保険被保険者資格取得届を提出します。事業主は、本人からの依頼に基づき、手続きに必要な証明(雇用の事実や所定労働時間など)を行います。

なお、加入後の取り扱いは通常の雇用保険の被保険者と同様で、任意脱退はできません。

資格喪失手続き

労働者本人の雇用契約において1週間の所定労働時間が一つの会社につき厚生労働省令で定める時間(5時間以上20時間)未満や退職して、合算した1週間の所定労働時間が20時間未満となったときは労働者本人が住所又は居所を管轄するハローワークに雇用保険被保険者資格喪失届を提出します。

今後増加する65歳以上のマルチジョブホルダーの働き方

WHOが発表した2021年の男女平均の健康寿命は74.1歳と日本は世界的にもトップレベルの長寿国です。今後ますます定年後や継続雇用制度の期間を過ぎた65歳以上の労働者が増加することが想定されます。

また、65歳以上の雇用は非正規雇用が大半を占めており、マルチジョブホルダー(兼業者)としての働き方が多様化することが想定されます。

雇用保険は労働者の生活や雇用の安定を図る制度です。等しく加入の機会を得られるよう取り組んでいくことが求められているのではないでしょうか。

筆者紹介

2021.11.15

【令和6年版】扶養控除(異動)申告書とは?出さないとどうなる?

扶養控除申告書とは、簡単に言うと給与の支払いを受けている人が会社に提出する書類の事です。

扶養控除申告書は大切な書類ですが、提出しないとどうなってしまうのでしょうか。また、扶養控除申告書の正しい書き方はあるのでしょうか。

ここでは、扶養控除申告書に加えて、令和6年の年末調整のポイントとなる定額減税も合わせて詳しくご紹介します。

更新日:2024年10月2日

|

【目次】

|

扶養控除申告書とは?

扶養控除申告書を給与所得者が会社に提出すると、給与について、扶養控除を含めたいろいろな控除が受けられるのです。

扶養控除申告書を提出する目的は次の通りです。

所得税の扶養控除等の控除を受けられる

所得税は、扶養状況など個人的な生活状況を考慮し、所得控除として所得税の課税対象から除外する制度があるのです。

扶養控除申告書を給与所得者が会社に提出すると、会社は扶養控除申告書の扶養親族情報などをもとに必要な控除額を差し引き、毎月の所得税額を算出します。

年末調整時に必要となる

給与所得者は年末調整をするために以下のものを会社へ提出します。

- 配偶者控除や配偶者特別控除を受けるための配偶者控除等申告書

- 生命保険や地震保険、社会保険

- 小規模企業共済掛金などの控除を受けるための保険料控除申告書

給与所得者がこれらを会社に提出した後、1年間の所得税額を算出します。そして、実際に徴収してある源泉徴収税額と比べて増減額を決め、その差額を年末調整で徴収したり還付したりします。

控除対象でなくても扶養控除申告書を提出する必要がある

給与所得者の中には、「所得税の控除項目に当てはまるものがないから提出がいらないのでは?」と考える人もいるでしょう。

しかし、控除対象でない場合でも、給与所得者は扶養控除申告書を会社に提出しなければなりません。

それは、扶養控除申告書の提出により、配偶者や親族、各種保険に関わる控除がないという点を会社が確認できるからです。

扶養控除申告書の根拠となる法律

扶養控除申告書は、所得税法と地方税法を基にして行われます。根拠となる法律は次の通りです。

- 所得税法第194条

- 所得税法施行令第316条の2

- 所得税法施行規則第73条、73条の2

- 所得税基本通達194~198共-3

- 地方税法第45条の3の2、第317条の3の2

- 地方税法施行規則第2条の3の2、第2条の3の3

先述の通り、扶養控除申告書は個人住民税の「給与所得者の扶養親族申告書」と統一された様式になります。それは上記の地方税法に基づいたものです。

扶養控除申告書の提出期間

扶養控除申告書には提出期限があるので注意しましょう。扶養控除申告書は、その年に初めて給料を貰う日の前日までに勤務している会社に提出します。

新入社員・中途社員の場合

新入社員や中途社員の場合は、入社した会社で最初に給料を貰う日の前日までに扶養控除申告書を提出します。一般的には、入社時に提出を求められることが多いでしょう。

その他の社員の場合

たとえば、令和6年度の年末調整時には、来年分=令和7年度の扶養控除申告書が配られるのです。

では、どうしてまだ始まっていない来年分を提出しなければならないのでしょうか。

それは、年末調整時に扶養控除申告書を提出すると、令和7年度1月分の給料の計算時に間に合うからです。

そのため、来年分を提出する必要があります。

扶養控除申告書の書き方

年末調整は、扶養控除申告書を会社に提出している従業員全員について行われます。

しかし、給与の総額が2,000万円の人や、中途退職者で再就職の予定がある人、2か所以上から給与を受けている人で扶養控除申告書を自社以外に提出している人などは年末調整の対象になりません。

必要な扶養控除申告書を確認する

前年に回収した扶養控除申告書は当年の扶養控除で使用します。同じ用紙を年末に再び配布し、従業員に記入してもらうことで、変更があった場合の差額などを年末調整で調整するのです。

また翌年分は、翌年の毎月の給与計算の扶養控除額に使います。

その他、必要な申告書類

扶養控除申告書を提出する際、内容によっては添付書類を求められることがあります。

勤労学生の場合

勤労学生として所得控除を受ける場合、学校から交付される証明書を提示する必要があります。ただし、学校教育法によって設置された学校に通っている場合は不要です。国、地方公共団体などに準ずる一定の者により設置された専修学校や各種学校、職業訓練校などに通っている場合のみ、提示が求められます。すでに年末調整で勤労学生控除を受けている場合は、提示しなくも問題ありません。

障害者控除を受ける場合

障害者控除を受ける人が、非居住者の親族である場合は注意が必要です。送金関係書類、および親族関係書類を提示する必要があります。

送金関係書類とは、非居住者の親族に対して、給与所得者が送金した事実を証明する書類です。主に次のものを指します。

- 金融機関が発行した書類、またはその写し

- クレジットカード会社が発行した書類、またはその写し

親族関係書類については、次の項目で説明します。

参考:国税庁「No.1160 障害者控除」

親族関係を証明する書類

障害者控除と同様に、扶養控除といった所得控除を受ける人が非居住者の親族である場合には、送金関係書類および親族関係書類を提出する必要があります。

親族関係を証明する書類とは、非居住者の親族が給与所得者の親族であることを証明するもので、以下のものをいいます。

- 日本国もしくは地方公共団体が発行した公的な書類、および非居住者親族のパスポートの写し。

- 戸籍謄本、出生証明書、婚姻証明書など、外国政府または外国の地方公共団体が発行した書類(氏名、生年月日、住所または居所が確認できるものに限る)。

参考:国税庁「国外居住親族に係る扶養控除等の適用について」

住所地を確認する

扶養控除申告書の中で最初に確認するべきなのは、従業員本人の住所地です。

この住所地は、年末調整した翌年1月1日の住所になります。

引っ越したのに去年と同じ住所で扶養控除申告書を提出する場合が良くあるので、しっかり確認することが大切です。

扶養親族の年齢は年末時点

所得控除の対象になる扶養親族は、年齢要件がある場合があります。その場合、年齢によって以下のように控除額が変わります。

扶養控除申告書では、控除対象扶養親族や障害者の数、寡婦、勤労学生などの確認を行いましょう。申告する控除対象扶養親族や障害者などが、控除対象になるかどうかチェックすることが大切です。

扶養親族および控除対象扶養親族

扶養親族は、所得者と生計を一つにする人のことで、合計所得金額が48万円以下の人を指します。

- 親族(配偶者を除く)

- 児童福祉法の規定によって里親に委託された原則として18歳未満の児童

- 老人福祉法の規定によって養護受託者に委託された原則として65歳以上の人

控除対象扶養親族は、扶養親族の中で年齢が16歳以上の人を指します。

控除額はその年の分の合計所得金額から控除対象扶養親族一人につき38万円となります。

特定扶養親族

特定扶養親族は、控除対象扶養親族の中で年齢が19歳以上で23歳未満の人を指します。控除額はその年の分の合計所得金額から控除対象扶養親族一人につき63万円となります。

老人扶養親族

老人扶養親族は、控除対象扶養親族の中で年齢が70歳以上の人を指します。控除額はその年の分の合計所得金額から控除対象扶養親族一人につき48万円となります。

同居老親親族

同居老親親族は、老人扶養親族の中で以下のいずれも該当する人を指します。

- 所得者またはその配偶者の父母や祖父母

- 所得者または配偶者のいずれかと同居している人

控除額はその年の分の合計所得金額から控除対象扶養親族一人につき58万円となります。

障害者

障害者控除の金額は、障害者や特別障害者、同居特別障害者かによって控除額が変わります。

- 障害者:所得者本人や控除対象配偶者、扶養親族で、知的障害者更生相談所や児童相談所などで知的障害者と認められた人などを指します。

- 特別障害者:所得者本人や控除対象配偶者、扶養親族で精神上の障害によって弁識する能力を欠く状況に当たる人を指します。

- 同居特別障害者:特別障害者で所得者本人、所得者の配偶者またはその所得者と生計を一つにするその他の親族のいずれかと同居している人を指します。

これらの控除額は、障害者一人につき27万円、特別障害者一人につき40万円、同居特別障害者一人につき75万円となります。

寡婦、ひとり親控除

2020年分の年末調整・確定申告から「ひとり親控除」という所得控除が新設されました。

ひとり親控除の要件は下記のとおりです。

- 現状、結婚をしていない(または、配偶者がいても生死が不明)

- 合計所得金額が500万円以下である

- 総所得金額等が48万円以下の「生計を一にする子」がいる

勤労学生

勤労学生は、以下の1~4の全ての要件を満たす人の事です。

- 次のいずれかに該当すること:学校教育法に規定する学校の学生、生徒、児童、国や地方公共団体、私立学校法に規定する学校法人またはそれに準ずるものにより設立された専修学校・各種学校の学生、職業能力開発促進法の規定による認定職業訓練を行う職業訓練学校の訓練生

- 自己の勤労に基づく所得があること

- 給与所得以外の所得後合計が10万円以下であること

- 合計所得金額が75万円以下(令和元年分以前は65万円以下)であること

控除額はその年の分の合計所得金額から27万円となります。

障害者の扶養親族欄は人数を記入する

障害者がいる場合、番号に〇をつけて内容を記載します。控除対象になるのは、本人と控除対象配偶者、扶養親族です。本人と控除対象配偶者の欄は〇だけをつけますが、扶養親族欄は〇をつけるだけでなく、人数も記載しましょう。

16歳未満の障害者は控除対象になる

また、障害者の扶養親族欄にも〇をつけて人数を記載します。さらに、障害者又は勤労学生の内容欄には、氏名と障害の状態、障害者手帳の種類や交付年月日についても記載します。

所得の見積額は控除後の所得を記入する

たとえば、給与所得(103万円)-給与所得控除(55万円)=給与所得(48万円)の場合、

配偶者の見積額が50万円の場合、50万円+65万円=115万円となるので、103万円を超えてしまい、配偶者控除から外れてしまいます。

配偶者特別控除

配偶者の年間所得は48万円以下でなければ配偶者控除を受けることができません。ですが、48万円を超える場合でも、配偶者の合計所得金額が48万円以上133万円以下の場合は、配偶者特別控除を受けられます。

年金受給者の場合の処理について

年金受給者については、公的年金控除(65歳未満は60万円、65歳以上は110万円)があるので、公的年金の収入のみの場合、65歳未満で108万円以下、65歳以上で158万円以下の人は控除対象になります。

また、遺族年金や障害年金は非課税になるので、所得見積額は0円と記載しましょう。

扶養控除申告書を出さないとどうなる?

では、従業員が扶養控除申告書を提出しないとどうなってしまうのでしょうか。ここからは、扶養控除申告書を出さないとどうなるのかをご紹介します。

毎月天引きされる税金が高くなる

給与所得の源泉徴収税額表の月額表は、甲欄と乙欄に分かれており、それぞれ天引きされる所得税の計算が異なるので注意しましょう。扶養控除申告書を提出していると甲欄、提出していないと乙欄となります。

必ず、甲欄で計算される税金<乙欄で計算される税金となるのです。

年末調整で税金が精算できなくなる

たとえば、1年間で源泉徴収した所得税が12万円で本来その年に負担するべき所得税が11万円だとすると、多く払いすぎている1万円が還付されます。

しかし、扶養控除申告書を提出しなければ、本来その年に負担するべき所得税が正しく計算できないのです。こうなると、自分で確定申告する必要が出てきます。

令和6年分の年末調整に関する注意点【定額減税】

今年の年末調整が例年と異なる点は、令和6年分所得税において、「定額減税」が実施されている点です。

定額減税とは

所得税において、定額による所得税額の特別控除をおこなうことで、

物価高から国民生活を守るため、デフレ脱却のための一時的な措置として、日本政府が実施している制度です。

対象者

- 令和6年分所得税の納税者である居住者

- 令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入のみの方の場合、給与収入が2,000万円以下(※))の者

※子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける場合は2,015万円以下

控除額

| 定額減税額 | 所得税 | 個人住民税 |

|---|---|---|

| 本人分 | 3万円 | 1万円 |

| 同一生計配偶者又は扶養親族 | 1人につき3万円 | 1人につき1万円 |

そして年末調整時に年末調整時点の定額減税の額に基づき清算する年調減税事務を行います。

参照:国税庁「定額減税について」

扶養控除申告書の記載方法などについて詳しく知りたい場合は、国税庁「年末調整がよくわかるページ(令和6年分)」にもまとまった資料があるのでご参照ください。

転職したら扶養控除申告書の提出はどうなる?

たとえば、3月にA社を辞めて4月からB社に転職した場合、A社には昨年の年末調整時に提出しており、B社には4月入社時に提出しています。A社とB社のどちらの会社にも扶養控除申告書を提出していることになるのですが、同時期にA社とB社で働いているわけではないため、何も問題ありません。

A社で1月から3月までに貰った給与は、A社から貰った源泉徴収票に情報があります。この源泉徴収票をB社に出すと、B社でA社の給料も合算して年末調整してくれるのです。

年末調整を行う際には、転職する前に勤務していたA社の源泉徴収票を提出します。

まとめ

扶養控除申告書では、所得控除の対象になる扶養親族で対象になる親族が限定されています。また、年齢要件があり、年齢により控除額が変動するなどわかりにくい点がいろいろあるのでしっかり確認しておきましょう。

扶養控除申告書では、配偶者の有無など関係なく、会社から給料を貰っている人であれば、たとえ源泉控除対象配偶者や障害者に該当する同一生計配偶者及び扶養親族がいなくても、会社に提出してもらわなければならないのです。

HR-GET編集部

![]() HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

HR-Get(エイチアールゲット)は、創業から30年以上にわたり、社会保険労務士の方や、企業の労務ご担当者様向けにシステムを開発・提供・サポートをしている株式会社日本シャルフが運営するWEBメディアです。

「人事、労務、手続き、働き方改革、トラブル」などに関するものをテーマとし、人事・労務に関わるビジネスに日々奮闘する、多忙な経営者や人事・労務の担当者に役立つ情報を提供します。

2021.11.15

【社労士に聞く】社会保険料の計算方法や金額、種類まで基本情報から分かりやすく解説!

社会保険料の仕組みや計算方法は従業員によっても異なるため複雑です。

ミスが許されないものですので、毎月頭を悩ませる労務担当者様もいらっしゃるのではないでしょうか。

そこで今回は、社会保険料の知っておきたい種類や計算方法、金額などについて詳しくご紹介します。

社会保険料について改めて確認し、業務の参考にしてくださいね。

|

【目次】

|

社会保険料とは

社会保険料を計算するためには、保険料率や標準報酬月額などの基礎知識が必要です。

それでは、社会保険料の種類について詳しくご紹介します。

社会保険料率について

社会保険料率は社会保険料を計算する際に使います。保険料率は保険の種類によって異なるため、保険ごとに確認する必要があります。また、保険料率は収支状況等をふまえて改定されることがあるため、最新の保険料率であるか確認することが必要です。

保険料額表

保険料額表では、保険料率のほか、保険料の計算に使う「標準報酬月額」とその等級、そして保険料がいくらになるのか確認できます。

一方、健康保険の保険料率は、健康保険組合ごとに異なります。会社の加入する健康保険組合で料額表を確認することになります。

また、協会けんぽ(全国健康保険協会)は、都道府県ごとにも料率が異なっています。保険証に記載の保険者の表記がどこの都道府県となっているかを確認し、協会けんぽのホームページ(https://www.kyoukaikenpo.or.jp/)で都道府県の表を確認しましょう。

保険料率の現状

以下の表で保険料率の現状をまとめました。【令和6年4月現在】

|

対象の保険 |

保険料率 |

備考 |

|

厚生年金 |

18.3%

|

今後引き上げられる予定はなし

会社と従業員で折半

|

|

健康保険 |

※10.0% |

※協会けんぽの平均保険料率

平成24年度から変更なし

会社と従業員で折半

|

|

介護保険 |

1.60% |

令和5年3月分(4月30日納付期限分)から |

|

雇用保険(一般の事業) |

1.55%

※詳細は厚生労働省雇用保険料率についてを参照

|

内訳は以下

・会社負担:0.95%

・従業員負担:0.60% |

|

労災保険 |

※各事業ごとの料率は厚生労働省令和6年度の労災保険率について(令和6年度から変更されます)を参照 |

労災保険率、特別加入保険料率及び労務費率に変更あり |

標準報酬月額について

保険料の計算に使う金額が、「標準報酬月額」です。

保険料は、報酬や賞与に応じて算出されます。

会社から受ける基本給に、役付手当、通勤手当、残業手当などの各種手当を加えた1カ月の総支給額(臨時に支払われるものや3カ月を超える期間ごとに受ける賞与等を除いたもの)を「報酬月額」と言いますが、保険料の計算をより簡便化するために、「報酬月額」を一定の範囲に区分した「標準報酬月額」を使います。

「等級」といわれる金額の幅は、健康保険では1~50等級、厚生年金保険では1~32等級に区分されています。

なお、どの等級にあてはまるかは、事業主から提出された届書に基づき、日本年金機構が決定します。

標準報酬月額は、年に1度、見直される機会がありますが、昇給や降給により給与の金額が変わった場合は、随時、変更できる制度もあります。

保険料を適切に算出するためにも、給与額に変動があった場合は、変更の要件にあてはまるか確認しましょう。

標準報酬月額の決定するタイミング

標準報酬月額が決定するタイミングはいくつかあります。

-

資格取得時の決定

「資格取得時」とは、健康保険や厚生年金保険の被保険者となったタイミングのことをいいます。

入社した時や、労働時間が増えたことにより要件に該当した場合などがあります。

資格取得時では、現に受け取った報酬額ではなく、事業主との間で定められた額や報酬の支払い方法によって報酬月額の届出を行い、決定されます。

-

定時決定

定時決定は、毎年7月に実施されます。

これにより、報酬が極端に上がったり下がったりしない限り、4月から6月に支払われた報酬の平均額に基づき決定された標準報酬月額を1年間使用し、保険料の計算等を行うことになります。

ただし、給与の支給対象となった日数(支払基礎日数)が原則17日以上(※)の月を対象として平均額を計算します。

※特定適用事業所に勤務する短時間就労者は11日となります。

-

随時改定

随時改定は、昇給や降給、手当の金額に変更等があった場合に標準報酬月額を見直す制度です。

給与額の変動により、決定された標準報酬月額と実際に受け取る給与額が即さないことがあります。

実際に受け取る給与に応じた保険料を計算するためにも、変動があった時には随時改定の3要件を満たすかどうか確認しましょう。

②固定的賃金の変動した月以後、引き続く3月間に受けた報酬の平均月額と従来の標準報酬等級との間に2等級以上の差が生じたこと

③継続した3月間とも報酬支払基礎日数が17日以上(※)であること

※特定適用事業所に勤務する短時間労働者は11日となります。

-

産前産後休業終了時改定

産前産後休業を終了した後に、育児等を理由に報酬が低下する場合があります。

このような場合、標準報酬月額の下がり幅が1等級であっても、標準報酬月額を改定することができる制度です。

産前産後休業の終了日の翌日(復帰した日)の属する月から3か月間の報酬で、標準報酬月額を改定します。

-

育児休業終了時改定

3歳未満の子を養育する従業員が育児休業を終了し、職場復帰した際に、報酬が休業に入る前の金額よりも低下することがあります。

このような場合、標準報酬月額の下がり幅が1等級であっても、標準報酬月額を改定することができる制度です。

育児休業の終了日の翌日(復帰した日)の属する月から3か月間の報酬に基づき、標準報酬月額を改定することができます。

等級について

健康保険では1等級(標準報酬月額58,000円)から50等級(標準報酬月額1,390,000円)まであり、厚生年金保険では、1等級(標準報酬月額88,000円)から32等級(標準報酬月額650,000円)まであります。

保険料は標準報酬月額に基づき算出されますので、等級が上がると保険料の額は大きくなり、等級が下がると保険料の額も少なくなります。

事業者や労務担当は労働者ごとの等級をしっかりと把握しておきましょう。

端数の対応について

また、雇用保険料を計算した際も端数が生じることがあります。

その場合、

2.保険料を現金で会社に支払う場合

個人負担分の端数が50銭未満の場合は切り捨て、50銭以上の場合は切り上げて1円となります。

社会保険の種類について

健康保険

その会社によって保険者が異なりますし、保険料も異なります。

保険料率は、法律で上限(1,000分の130)と下限(1,000分の30)が決められており、それぞれの保険者がその範囲の中で保険料率を決め、運営しています。

また、40歳から64歳の被保険者は、介護保険料を支払います。

厚生年金保険

厚生年金保険は、一定の高齢になったときの老後の生活の安定を図るための老齢年金、病気やけがが原因で障害が残った際の保険加入者本人とその家族のための障害年金、さらに、保険加入者本人が不幸にも亡くなってしまった際の遺族のための遺族年金などの給付を行い、保険事故による生活の不安を救済する保険制度です。

厚生年金保険は公的年金制度のため、一定の基準を満たせば必ず加入することになります。

似ている制度として、厚生年金基金がありますが、こちらは私的年金制度のため、全ての企業が実施しているわけではなく、ニーズに合わせて加入する仕組みです。

また、厚生年金基金制度は、国の代わりに保険料の一部を集め、企業が独自に管理・運用し、給付を上積みすることができます。

介護保険

会社に勤めている場合、健康保険に加入している40歳から64歳の方が対象となります。

雇用保険

雇用保険は、労働者が働き続けられるように、また、働くことを促すため、失業者や60歳以上で会社勤めをしている一部の労働者、育児や介護休業をする労働者に給付するための保険料です。

労働時間週20時間以上で31日以上の雇用を満たす方は、雇用保険の対象になります。

ただし、以下に該当する場合は、原則として雇用保険の対象外となります。

- 個人事業主

- 家族従業員

- 法人役員

- 学生

労災保険

労災保険は、従業員が仕事中や通勤時に事故・災害にあった場合、会社が従業員やその遺族に補償すべきお金を肩代わりしてもらうために、会社が支払う保険料のことです。労災保険料は、個人の負担はありません。

労基法上の労働者にあたる方は、雇用期間や労働時間に関わらず、すべて補償の対象者になります。

また、原則補償対象外となる経営者も、特別加入のケースで対象になります。

社会保険料の計算方法

社会保険料は、報酬額に保険料率を乗じて計算します。

厚生年金保険の計算方法

従業員負担分=標準報酬月額×18.3%÷2

※厚生年金基金に加入しているときは、基金ごとに厚生年金基金の掛け金や厚生年金保険料率が違うので注意しましょう。

健康保険の計算方法

従業員負担分=標準報酬月額×保険料率(※加入する組合ごとに確認)÷2

介護保険の計算方法

従業員負担分=標準報酬月額×1.60%÷2

雇用保険の計算方法

従業員負担分=総支給額×被保険者負担分の保険料率

労災保険の計算方法

会社負担分=賃金総額×事業の種類に基づく保険料率

【まとめ】社会保険料の正しい知識を身に着け最大限の活用を

毎月の給与から引かれている社会保険料は、公助を要するさまざまな制度を支えています。

そんな社会保険料は、年齢や収入によって大きく異なります。

また、法改正などいろいろな要因によって加入対象や料率も変わるので注意が必要です。

社会保険料を毎月正しく計算するためには、被保険者の情報や法改正などの情報もしっかり集めておくことが大切です。

毎月の社会保険料の複雑な計算を効率化するには?

社労法務システムを利用すれば各事務所・従業員によって異なる毎月の社会保険料の計算を簡単におこなうことができます。

セットプランのほか、給与計算(キュール)のみ、社会保険労務手続き・電子申請(シャロット)のみの購入も可能です。

社労法務システムで社員情報、給与、申請業務、マイナンバーなど一元管理しながら、効率的に労務管理業務を行いませんか?

参考記事:社労法務システム+Esia-Zero(イージア・ゼロ)とは? 給与計算・社会保険手続きを一元管理できる労務システムを詳しく解説!

関連記事:基礎知識|雇用保険の加入条件、パートも可能?失業手当以外も網羅

筆者紹介

社会保険労務士法人TENcolors(https://sr-ten.com)

2021.11.10

【2021年】年末調整の変更点&令和3年度税制改正のポイント解説

今年も年末調整に着手し始める時期となりました。

年に1回の業務ですが、毎年何らかの税制改正がされていることもあり、去年までの知識では対応できないことも出てきています。例によって、2021年も令和3年度改正により昨年から変更されている点がございます。

この記事では、2021年の年末調整変更点についてご説明いたします。

1.税務関係書類における押印義務の改正

税務署長等へ提出する源泉所得税関係書類について、押印義務が廃止されました。

扶養控除等申告書をはじめ、各書類から氏名欄の「印」マークが削除されています。

これは新型コロナウイルスの影響で急速に促進したペーパーレス化・押印省略化の流れにそった変更となります。

小さな変更ですが、記入者の手間が減ったこと、押印漏れで返却せざるを得ないことがなくなりましたので、手続がスムーズになると思います。

2.電子化に対する事前申請の廃止

これまで、年末調整における以下の書類の電子化には「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を予め提出し承認を受ける必要がありました。

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養控除等申告書

それが、令和3年4月1日以降に年末調整書類をデータで受け取る場合、この承認申請書の提出無しに行うことができるようになりました。

データ受取には以下の措置を講じている必要がございますので、ご確認ください。

データ提供を受けるために必要な措置

例)

- 勤務先へメール送信(電子署名又はパスワード設定が必要)

- USBメモリ等に保存して勤務先へ提供(電子署名又はパスワード設定が必要)

- 勤務先と本人のみアクセスできる領域にデータを保存

- 社内LANでメール送信

データにより提供する者の氏名を明らかにするために必要な措置

例)

- 本人が申告書情報に電子署名し、その電子証明書と共に勤務先へ送信

- 勤務先から通知されたID・パスワードを使用し勤務先へ送信

- 従業員がデータ提供を適正に行うことができるための措置

- 従業員がデータ提供を行う際に、勤務先がその者を特定することができるための措置

- 提供された記載事項について、電子計算機の映像面への表示および書面への出力をするための必要な措置

3.住宅ローン控除特例の見直し

特別特例取得(後述)に該当する住宅を取得した場合の住宅ローン控除特例について、床面積や所得の要件を見直し、控除期間が延長されるものとなります。

これは、新型コロナウイルスの影響で、新築や増築などを行ってもその住宅に住むことができないケースが多々発生するようになったため、そんな人々への救済措置として制定されました。

特別特例取得とは、

- 消費税率が10%の住宅

- 新築の場合:令和2年10月1日~令和3年9月30日

建築後使用されたことがない場合又は既存住宅の取得や増改築の場合:令和2年12月1日~令和3年11月30日の間に契約締結されたもの

3.令和3年1月1日~令和4年12月31日の間に入居したもの

をいいます。

上記に該当する住宅に住んでいる場合、住宅ローン控除を13年受けることができます。

なお、「住宅ローン控除申告書」は前述の通りデータ提供が可能ですが、「住宅ローン控除証明書」は原本の提出が必要です(マイナポータル対応の年調ソフトは証明書の電子化も対応可能)。

4.退職所得課税の見直し

社員が退職金を受け取った場合、退職所得に対して課税されます。その計算式が見直されました。

これは高額な退職金に対して、税負担の平準化を図るための措置となります。

<現行>

退職所得金額=(退職金額-退職所得控除額)×1/2

<改正後>

A.(退職金額-退職所得控除額)≦300万円の場合

退職所得金額=(退職金額-退職所得控除額)

B.(退職金額-退職所得控除額)>300万円の場合

退職所得金額=150万円(※1)+{退職金額-(300万円+退職所得控除額)}(※2)

※1 300万円以下の部分の退職所得金額 ※2 300万円超の部分の退職所得金額

即ち、

- 勤続年数が5年以下の従業員であって

- (退職金額-退職所得控除額)>300万円の場合に、300万円を超えた部分

について、改正後の計算式にて算出します。

勤続年数5年超の従業員の退職金や、5年未満でも300万円以下の場合は、従前の計算式を用いることとなります。

また、この計算は令和4年分以降の所得税に適用されます。2021年の年末調整には関係しませんが、年調後から適用されるため一緒に理解しておきましょう。

5.e-Taxによる申請等の拡充

税務署長等への申請等のうち、e-Taxにより記載事項を入力して送信ができないものについて、スキャナー等で読み取り等したデータの送信をもって行うことができるようになりました。

6.まとめ

新型コロナウイルスの影響でテレワークが増加し、デジタル化が急速に進行した昨今、年末調整もそれに合わせた制度へ変化してきています。

年末調整は複雑な手続きですが、年1回の作業のためやり方を忘れてしまっている人も少なくないと思います。しかし誤った記載や計算をしてしまっては、本来より税を多く徴収されてしまうことが起こりかねません。変更のない部分も復習しつつ、変更点をしっかり理解して正しく年末調整を行うようにしましょう。

筆者紹介

人事部サポートSR(https://o-sr.co.jp/ )

人事部サポートSR(https://o-sr.co.jp/ )

- 1 / 1